Découvrez pourquoi les fonds de capital-risque proposent de meilleures conditions pour préempter un tour de table, et comment les fondateurs avisés créent une dynamique concurrentielle qui joue en leur faveur.

Les VCs offrent de meilleures conditions lorsqu’ils estiment que perdre un deal coûte plus cher que le surpayer. Les processus concurrentiels imposent un sentiment d’urgence, et les investisseurs préemptent en améliorant la valorisation, en réduisant la dilution ou en accélérant les délais lorsqu’ils perçoivent une demande réelle de la part de fonds concurrents. Les offres préemptives les plus solides apparaissent lorsque les fondateurs combinent une traction authentique avec plusieurs échanges crédibles menés en parallèle avec des investisseurs.

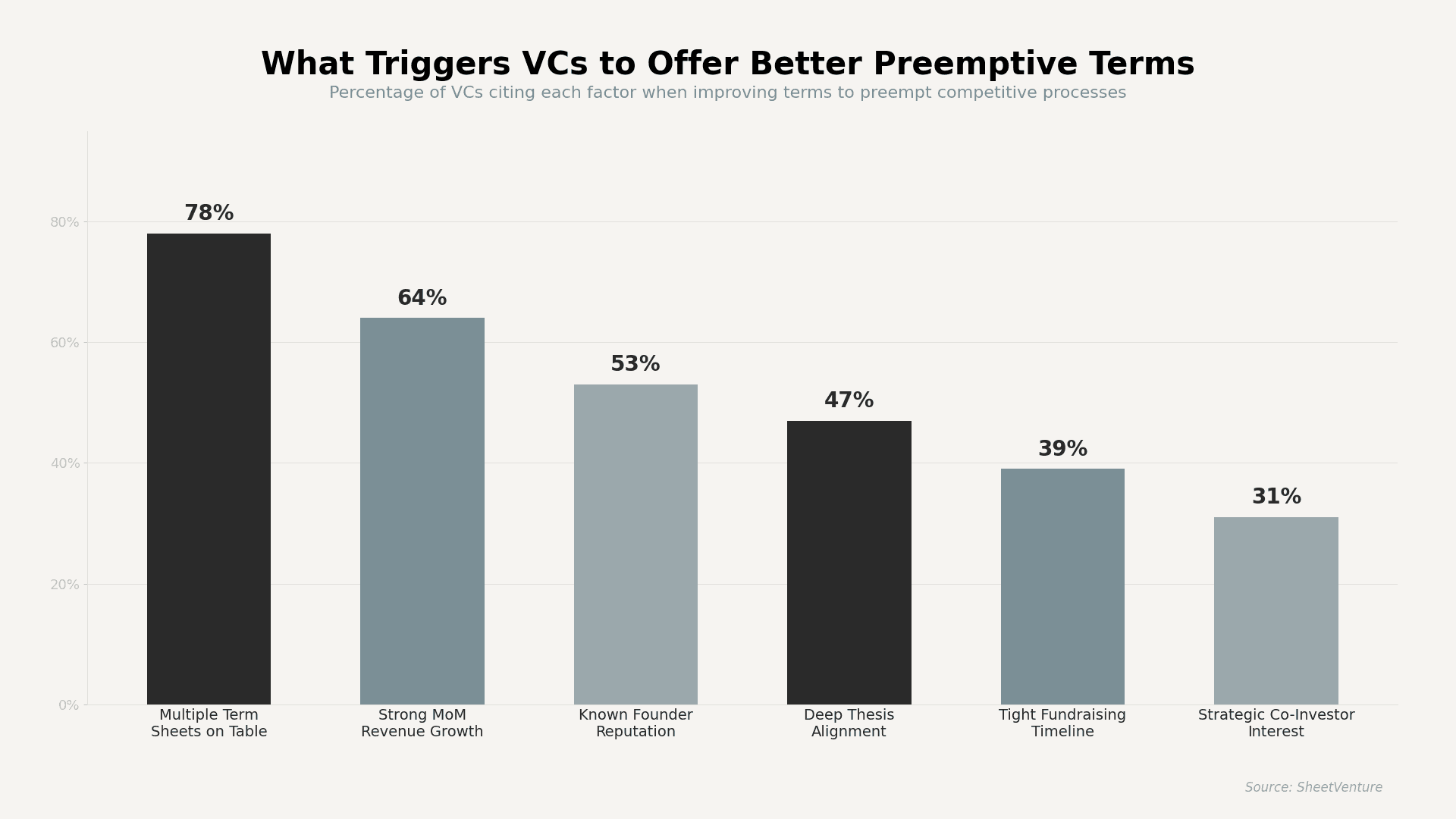

La préemption se produit lorsqu’un VC agit avant qu’un fondateur n’ait terminé son processus de levée de fonds. Ce n’est pas de la générosité aléatoire. C’est une réponse calculée à la concurrence perçue, à la qualité du deal et à la peur de manquer une future entreprise à très forte croissance. Comprendre ce qui motive ce comportement donne aux fondateurs un véritable levier, et non une pression artificielle.

Pourquoi les VCs préemptent-ils les tours de financement

Les investisseurs préemptent parce qu’attendre comporte un risque. Si un deal entre en mode pleinement concurrentiel, le prix augmente, l’allocation se réduit et les clauses de gouvernance se durcissent. Les VCs qui se positionnent tôt peuvent verrouiller de meilleures conditions économiques pour leur fonds.

FOMO lié à l’intérêt de co-investisseurs : lorsqu’un VC apprend qu’un autre fonds respecté s’engage sérieusement, le niveau d’urgence interne grimpe. L’implication stratégique d’un co-investisseur est l’un des déclencheurs de préemption les plus rapides.

Une traction plus convaincante que le pitch : une forte croissance mensuelle du chiffre d’affaires ou de l’adoption utilisateurs supprime le besoin de « vendre » le deal en interne. Les chiffres font la démonstration.

Un alignement de thèse si fort que l’associé le défend activement : lorsqu’une startup correspond directement à la thèse d’investissement publiée d’un VC, l’associé dispose d’une conviction personnelle et d’un intérêt de carrière à agir vite.

Crédibilité du fondateur via des exits antérieurs ou une forte autorité sectorielle : les serial founders ou dirigeants issus d’entreprises reconnues réduisent le risque perçu, ce qui rend la préemption plus acceptable pour le comité d’investissement.

Les fondateurs qui analysent les VCs avant la prise de contact ont beaucoup plus de chances de déclencher des signaux d’alignement de thèse menant à des offres préemptives.

Quelles conditions les VCs améliorent-ils dans les offres préemptives

La préemption ne concerne pas uniquement des valorisations plus élevées. Les VCs ajustent plusieurs composantes du deal pour rendre leur offre suffisamment attractive afin que les fondateurs arrêtent le processus plus tôt.

Condition ajustée | Amélioration typique | Quand cela se produit | Impact pour le fondateur |

Plafond de valorisation / Pre-Money | 15-30 % plus élevé que l’offre initiale | 2+ term sheets en concurrence | Moins de dilution par euro levé |

Droits pro rata | Allocation de suivi garantie | Traction forte + alignement de thèse | Signale un engagement de long terme |

Conditions de siège au board | Siège d’observateur au lieu d’un siège plein au board | Le fondateur a un levier de négociation | Davantage de contrôle conservé par le fondateur |

Délai de closing | Compressé de 6-8 semaines à 2-3 semaines | Le VC craint de perdre face à un concurrent plus rapide | Accès plus rapide au capital |

Clauses anti-dilution | Moyenne pondérée broad-based vs. full ratchet | Plusieurs offres crédibles sur la table | Meilleure protection du downside pour les fondateurs |

Comment les fondateurs créent-ils une dynamique concurrentielle réelle

L’urgence artificielle se retourne contre vous. Les investisseurs expérimentés la repèrent immédiatement. Les dynamiques concurrentielles réelles proviennent d’un processus structuré et d’un intérêt authentique de plusieurs parties.

Menez un processus serré et parallèle : engagez 15-25 investisseurs qualifiés dans la même fenêtre de deux semaines. Une prise de contact échelonnée détruit la dynamique et permet à n’importe quel VC d’attendre facilement.

Partagez l’avancement sans fabriquer de pression : indiquer que vous êtes en conversations actives avec d’autres fonds est honnête et efficace. Prétendre avoir des term sheets inexistantes est le moyen le plus rapide de brûler des ponts et de créer ce que les investisseurs appellent une fausse urgence.

Laissez la traction créer l’urgence : des updates mensuelles montrant l’accélération des métriques génèrent naturellement de l’intérêt entrant. Les investisseurs qui voient des chiffres s’améliorer entre deux échanges ressentent la pression d’un deal qui avance sans eux.

Cadencez votre levée autour d’un jalon : signez un client majeur, atteignez un seuil de revenus ou lancez un produit au moment où vous démarrez la prise de contact. Les investisseurs préemptent lorsque la trajectoire paraît inévitable.

Comprendre comment les investisseurs réagissent à la pression temporelle aide les fondateurs à calibrer leur approche. Pousser trop fort risque de déclencher ce que les investisseurs perçoivent comme une fausse urgence, ce qui détruit totalement l’intérêt préemptif.

Quelles erreurs empêchent les offres préemptives

La plupart des fondateurs ne reçoivent jamais d’offres préemptives parce qu’ils suppriment involontairement les conditions qui les créent.

Approcher les investisseurs un par un au lieu de lots parallèles élimine la tension concurrentielle.

Partager trop d’informations trop tôt sans demande claire donne aux VCs la permission d’attendre et d’observer plutôt que d’agir.

Cibler des investisseurs en dehors de leur thèse active ou de leur fourchette de ticket signifie que le deal n’atteint jamais un associé avec la conviction nécessaire pour préempter.

Des métriques faibles associées à des délais agressifs signalent la détresse, pas la demande.

Utilisez des outils d’intelligence investisseurs pour identifier les fonds qui déploient activement du capital et correspondent à votre stade, votre secteur et votre zone géographique avant de lancer votre prise de contact.

En synthèse

Les VCs préemptent lorsque le coût de perdre un deal dépasse le risque d’agir vite. Les déclencheurs sont constants : dynamique concurrentielle réelle, traction exceptionnelle, alignement de thèse et fondateurs crédibles pilotant des processus structurés. Les meilleures conditions ne sont pas offertes. Elles se gagnent en créant les conditions dans lesquelles plusieurs investisseurs veulent entrer en même temps.

Les fondateurs qui comprennent ce qui déclenche la préemption peuvent structurer leur processus de levée pour attirer naturellement de meilleures offres, sans recourir à des tactiques qui érodent la confiance.

SheetVenture aide les fondateurs à identifier les investisseurs qui déploient activement, à suivre les dynamiques concurrentielles entre fonds et à synchroniser la prise de contact pour que chaque conversation renforce le levier qui déclenche des offres préemptives.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement