La plupart des fondateurs acceptent des conditions défavorables sur les obligations convertibles. Voici précisément ce qu’il faut négocier, refuser ou abandonner.

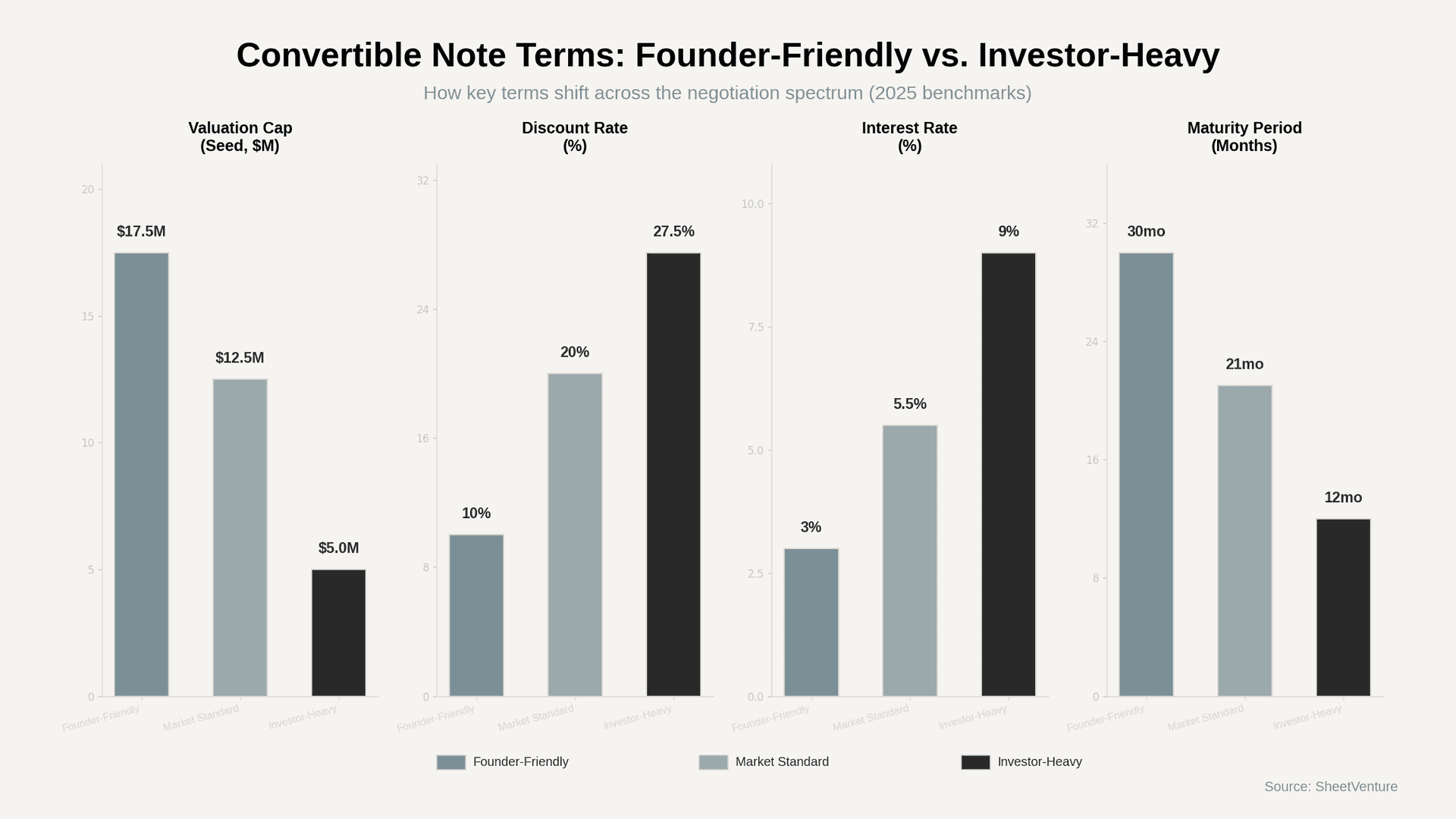

La plupart des clauses des obligations convertibles sont négociables, et les fondateurs qui se comparent aux standards du marché disposent d’un réel levier. Un taux de décote de 20 %, un cap seed de 10 M$ à 15 M$, et une maturité de 18 à 24 mois sont la norme en 2025. Toute condition nettement moins favorable mérite une contre-proposition, voire un retrait.

Recevoir une obligation convertible avec des conditions agressives ne signifie pas accepter, refuser ou paniquer. Cela signifie évaluer. Les fondateurs qui savent à quoi ressemble un standard peuvent distinguer les véritables signaux d’alerte d’un positionnement investisseur classique. La différence entre une note favorable aux fondateurs et une note orientée investisseur peut représenter 15 à 25 % de dilution supplémentaire d’ici la Série A.

Le premier réflexe est toujours la comparaison. Extrayez les chiffres précis de l’offre et mesurez-les aux références actuelles avant de répondre à quoi que ce soit.

Comment repérer des conditions défavorables

Toute clause qui semble dure n’est pas forcément prédatrice. Certaines conditions relèvent d’une négociation standard. D’autres indiquent un deal qu’il vaut mieux laisser sur la table.

• Aucun cap de valorisation. C’est la condition la plus risquée qu’un fondateur puisse accepter. Sans cap, l’investisseur convertit au prix fixé par le prochain tour, moins sa décote. Votre dilution devient illimitée.

• Cap de valorisation inférieur à 6 M$ en seed. Le standard du marché se situe entre 10 M$ et 15 M$. Un cap à 4 M$-6 M$ accorde à l’investisseur significativement plus d’equity que ne le justifient des deals comparables.

• Taux de décote supérieur à 25 %. La décote de 20 % est la norme depuis plus d’une décennie. Au-delà de 25 %, la dilution s’accumule, surtout en combinaison avec un cap bas.

• Taux d’intérêt supérieur à 8 %. La plupart des notes portent un intérêt simple de 5 à 6 %. Des taux au-dessus de 8 %, surtout avec capitalisation, ajoutent une dilution significative à la conversion que les fondateurs calculent rarement en amont.

• Maturité inférieure à 12 mois. La maturité standard est de 18 à 24 mois. Une maturité courte crée de la pression et donne à l’investisseur un levier pour exiger un remboursement en cash ou renégocier en position de force.

• Garanties personnelles ou nantissement de la PI. Retirez-vous. Ces mécanismes relèvent du crédit bancaire, pas des instruments de venture.

• Sièges au conseil ou droits de veto intégrés à une note. Les obligations convertibles existent pour éviter la complexité de gouvernance des tours pricés. Si un investisseur veut un contrôle du board avant le pricing, les termes sont désalignés.

Ce que les fondateurs doivent faire ensuite

Identifier des conditions défavorables ne représente que la moitié du travail. Agir sur cette base exige une séquence précise.

• Benchmark d’abord, réponse ensuite. Collectez des données sur des deals seed comparables dans votre secteur. Partagez ces références avec l’investisseur comme position d’ouverture. Dire « le standard du marché pour un SaaS seed est un cap à 12 M$ avec 20 % de décote » pèse davantage que « cela paraît agressif ».

• Négociez le cap avant tout le reste. Le cap de valorisation est la clause qui génère le plus de dilution à elle seule. Si vous ne pouvez bouger qu’un chiffre, bougez celui-ci. Les fondateurs négocient souvent le taux de décote alors que le cap pèse bien davantage sur la propriété à la conversion.

• Échangez des clauses, ne vous contentez pas de les refuser. Proposez des droits pro rata en échange d’un cap plus élevé. Allongez la maturité en échange d’une décote légèrement supérieure. Les investisseurs respectent les fondateurs qui négocient de façon structurelle plutôt qu’émotionnelle.

• Faites relire avant signature par un conseil startup. Un avocat startup coûte 2 000 à 5 000 $ pour revoir une note. Cet investissement évite des erreurs de dilution à six chiffres. Utilisez des documents standard comme le SAFE de YC ou les modèles NVCA comme base, afin que chaque écart doive être justifié par l’investisseur. Comprendre tôt les décisions d’equity évite des erreurs cumulatives plus tard.

• Définissez vos seuils de retrait. Si l’investisseur insiste sur des droits de remboursement en cash à maturité, des garanties personnelles, ou un cap inférieur de plus de 50 % au marché, la relation ne fera que se compliquer. De mauvaises conditions initiales se répercutent à chaque financement ultérieur.

Quand se retirer est la bonne décision

Tous les deals ne méritent pas une négociation. Si trois clauses ou plus se situent dans la zone favorable investisseur, l’investisseur n’est probablement pas aligné avec des pratiques favorables aux fondateurs. Les fondateurs qui acceptent des termes prédateurs pour éviter de perdre un investisseur découvrent souvent que ces termes font fuir de meilleurs investisseurs au tour suivant. Une table de capitalisation propre signale de la discipline. Une table désordonnée signale de la précipitation.

Utilisez la base de données investisseurs de SheetVenture pour identifier des investisseurs dont les signaux de confiance correspondent à des antécédents favorables aux fondateurs avant même de démarrer votre prospection.

L’essentiel

Les conditions d’une obligation convertible ne sont pas à prendre ou à laisser. Les fondateurs qui se comparent aux données de marché actuelles, négocient d’abord le cap, échangent les clauses de manière stratégique, et savent quand se retirer concluent systématiquement de meilleurs deals. Le standard reste un cap de 10 M$ à 15 M$, 20 % de décote, 5 à 6 % d’intérêt, et une maturité de 18 à 24 mois. Toute valeur nettement hors de ces fourchettes mérite un examen attentif. Votre levier, c’est la maîtrise des chiffres. Utilisez-le avant de signer.

SheetVenture aide les fondateurs à benchmarker les conditions des investisseurs sur des données réelles de marché afin que chaque négociation démarre depuis une position informée, et non sur des approximations.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement