Le bon CTA d’email de prospection à froid double les confirmations de rendez-vous avec des fonds de capital-risque. Découvrez cinq structures qui transforment l’intérêt des investisseurs en créneaux d’agenda confirmés.

L’appel à l’action de clôture dans un cold email VC détermine si l’intérêt se transforme en invitation calendrier ou meurt dans un brouillon de réponse. Cinq structures de CTA surpassent les autres : l’offre d’horaire précis, la clôture à question unique, la demande d’autorisation souple, l’ancrage sur une échéance et la clôture orientée valeur. Les demandes génériques comme « would love to connect » convertissent à moins de 2 %.

La bonne structure de CTA, appliquée au bon type d’investisseur, double les taux de confirmation sans rien changer d’autre dans l’email.

Pourquoi la plupart des CTA d’email échouent avant même la réunion

Ce que permettent des CTA efficaces :

Supprimer la friction décisionnelle en rendant l’étape suivante évidente et légère

Signaler la confiance du fondateur sans créer une pression perçue comme manipulatrice

Transformer un intérêt existant en créneau calendrier confirmé

Ce que provoquent des CTA faibles :

Des investisseurs intéressés qui retardent leur réponse jusqu’à ce que l’opportunité passe

Des réponses vagues qui signalent de l’intérêt sans jamais se convertir en horaire confirmé

Un fondateur positionné comme demandeur plutôt que comme quelqu’un qu’il faut rencontrer rapidement

Pour plus de contexte, comprenez les réponses aux cold emails et ce qui se passe après qu’un investisseur décide que votre email mérite d’être lu.

Les cinq structures de CTA qui convertissent

1. L’offre d’horaire précis

À quoi cela ressemble : « J’ai mardi à 14h ou jeudi à 10h (EST) disponibles cette semaine ; je peux envoyer une invitation calendrier si l’un des deux vous convient. » L’investisseur prend une seule décision binaire au lieu d’ouvrir son agenda et de rédiger une réponse avec des propositions d’horaires.

Ce que font les investisseurs : Ils répondent par un mot pour confirmer un créneau, car le coût décisionnel est quasi nul.

Signal d’alerte : Proposer des horaires à plus de deux semaines signale une absence d’urgence et laisse la conversation refroidir avant la réunion.

2. La clôture à question unique

À quoi cela ressemble : « Question rapide avant que j’envoie le deck : regardez-vous actuellement des opportunités infrastructure en seed, ou êtes-vous focalisé ailleurs en ce moment ? » L’investisseur répond à une question à faible enjeu, et la conversation s’ouvre naturellement vers une réunion sans que le fondateur ne la demande explicitement.

Ce que font les investisseurs : Ils répondent à la question car elle n’exige aucun engagement, puis poursuivent l’échange parce que le fondateur démontre une compréhension de leur thèse.

Signal d’alerte : La question doit fournir une information réellement utile, pas une astuce trop évidente. Les investisseurs repèrent immédiatement les questions creuses.

Découvrez quelles lignes d’objet d’email captent l’attention des investisseurs et comment les choix de sujet influencent la performance du CTA à la fin du même email.

3. La demande d’autorisation souple

À quoi cela ressemble : « Vaudrait-il la peine de faire un appel de 15 minutes pour voir s’il existe un fit à explorer ? » Le mot « peine » présente la demande comme une évaluation mutuelle plutôt qu’un pitch, et offre à l’investisseur un oui facile, perçu comme peu risqué.

Ce que font les investisseurs : Ils disent oui plus facilement, car le cadrage de l’engagement est bilatéral et l’investissement en temps est minimal.

Signal d’alerte : Les demandes d’autorisation souples ne fonctionnent que si le corps de l’email a déjà établi suffisamment de signaux pour rendre l’appel pertinent. Sans accroche forte, cette approche paraît timide.

4. L’ancrage sur une échéance

À quoi cela ressemble : « Nous planifions les premiers rendez-vous de ce mois avant que le tour ne soit complet. Ravi de partager le deck avant un appel si le timing convient. » L’ancrage doit reposer sur un élément réel : une date de clôture, un lead investor en mouvement, ou une structure de tour qui crée une contrainte authentique.

Ce que font les investisseurs : Ils répondent plus vite lorsque le coût de l’attente est concret plutôt qu’implicite.

Signal d’alerte : Les ancrages d’échéance sans substance sont vérifiés puis écartés en moins de 24 heures, déclenchant le même désengagement poli qu’une urgence artificielle.

5. La clôture orientée valeur

À quoi cela ressemble : « J’ai joint une analyse marché d’une page sur [problème sectoriel] qui pourrait être pertinente au regard de votre investissement dans [société du portefeuille]. Je peux vous expliquer rapidement comment nous nous positionnons lors d’un court appel. » L’investisseur reçoit de la valeur avant qu’on ne lui demande du temps.

Ce que font les investisseurs : Ils interagissent avec le contenu et répondent, car l’échange présente déjà un ROI positif avant la réunion.

Signal d’alerte : La valeur proposée doit être réellement pertinente pour le portefeuille ou la thèse de l’investisseur. Les pièces jointes génériques ne déclenchent pas cette dynamique.

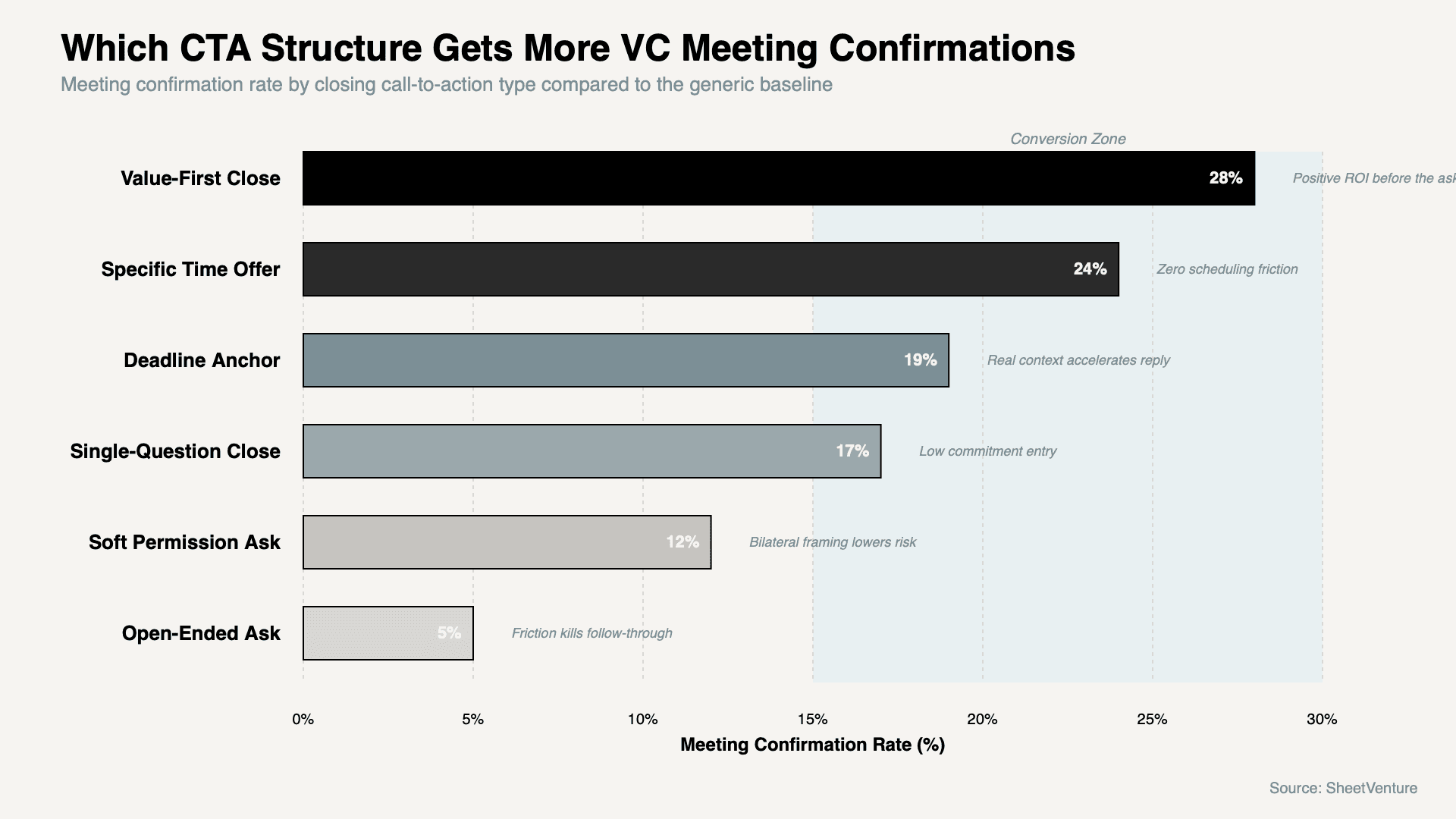

Type de CTA vs taux de confirmation de réunion

Le graphique montre comment les taux de confirmation augmentent fortement quand les CTA réduisent la friction et le coût d’engagement, tandis que les demandes ouvertes et l’absence de CTA restent bien en dessous de la zone de conversion, quelle que soit la qualité du corps de l’email.

Performance des CTA par type d’investisseur

Type d’investisseur | CTA le plus performant | CTA le moins performant | Pourquoi |

|---|---|---|---|

Associé VC Tier-1 | Clôture orientée valeur | Ancrage sur une échéance | La pression signale une mauvaise compréhension de leur position |

Gestionnaire émergent | Offre d’horaire précis | Aucun CTA | Une boîte de réception à fort volume exige d’éliminer la friction |

Solo GP | Clôture à question unique | Demande ouverte | Privilégie le dialogue direct plutôt que la planification formelle |

Business angel | Demande d’autorisation souple | Ancrage sur une échéance | Mentalité orientée relation, la pression se retourne contre vous |

Micro-VC | Offre d’horaire précis | Clôture orientée valeur | La vitesse compte plus que le contenu à ce niveau |

Corporate VC | Clôture orientée valeur | Clôture à question unique | A besoin de substance pour justifier une approbation de réunion en interne |

Le constat : Aucun CTA ne fonctionne universellement. Le type d’investisseur détermine le point de friction le plus critique. Les fondateurs qui utilisent un seul CTA pour tous les profils d’investisseurs laissent un fort potentiel de confirmation sur la table.

Questions qui révèlent pourquoi un CTA a échoué

L’investisseur a-t-il ouvert sans répondre ? Le CTA a créé trop de friction décisionnelle.

L’investisseur a-t-il répondu avec intérêt mais sans horaire confirmé ? Le CTA était trop ouvert pour produire un événement calendrier.

L’investisseur a-t-il demandé de reprendre contact plus tard sans date précise ? L’ancrage d’échéance n’était pas assez crédible pour créer de l’urgence.

L’investisseur a-t-il transféré à un associate au lieu de répondre directement ? La valeur proposée ne correspondait pas à son niveau de séniorité.

Pourquoi ces diagnostics comptent : Chaque schéma d’échec renvoie à un correctif de CTA différent. Corriger le mauvais élément fait perdre tout le lot suivant sur le même problème de conversion.

Utilisez l’intelligence investisseur pour identifier quels types d’investisseurs composent votre liste cible avant de sélectionner la structure de CTA alignée sur leur comportement décisionnel.

Comment tester et améliorer les taux de conversion CTA

Lancez deux variantes de CTA en parallèle sur des lots de 20 à 25 emails et comparez les taux de confirmation après 50 envois

Suivez séparément le taux ouverture-réponse et le taux réponse-réunion confirmée pour identifier précisément où se produit la perte

Associez le type de CTA au niveau d’investisseur avant l’envoi, pas après l’analyse des échecs

Remplacez immédiatement tout CTA dont le taux de confirmation est inférieur à 8 %

Le principe : Le test des CTA est l’optimisation au plus fort levier en prospection, car il modifie les taux de confirmation sans exiger de changer la qualité de l’entreprise ni le narratif. Un fondateur avec une traction moyenne et le bon CTA surperforme en conversion un fondateur avec une forte traction et le mauvais CTA.

Accédez à la base de données de SheetVenture pour segmenter votre liste d’investisseurs par type avant d’aligner les structures de CTA, afin que chaque email se termine avec l’approche la plus susceptible de convertir cet investisseur précis.

En résumé

L’appel à l’action de clôture détermine si l’intérêt investisseur se transforme en réunion confirmée ou disparaît entre intention de réponse et action de réponse. Les clôtures orientées valeur et les offres d’horaire précis mènent les taux de conversion car elles réduisent la friction et recadrent la demande. Les ancrages d’échéance ne fonctionnent que lorsqu’ils reposent sur des faits.

Les demandes génériques ouvertes sous-performent systématiquement, quelle que soit la qualité du corps de l’email. Testez les structures de CTA de façon systématique, alignez-les sur le type d’investisseur et remplacez sans hésiter tout ce qui reste sous le seuil.

SheetVenture aide les fondateurs à identifier quels investisseurs sont activement en rendez-vous en ce moment, afin que votre CTA arrive lorsque le timing joue déjà en votre faveur.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement