La plupart des fondateurs s’épuisent à envoyer trop d’e-mails aux investisseurs. Découvrez le volume hebdomadaire exact de prospection qui convertit réellement.

Pour la plupart des levées menées par les fondateurs, 15 à 30 e-mails personnalisés à des investisseurs par semaine constituent le plafond soutenable. Dépasser ce seuil fait baisser les taux de réponse, augmente les erreurs et accélère l’épuisement sans améliorer les résultats.

La levée de fonds est un jeu de volume, mais pas de la manière dont la plupart des fondateurs l’imaginent. Envoyer 100 e-mails génériques par semaine donne une impression de productivité. Les données disent le contraire. Les fondateurs qui clôturent leurs tours le plus vite envoient moins d’e-mails, mais de meilleure qualité, et maintiennent ce rythme pendant 8 à 14 semaines sans s’effondrer. La vraie question n’est pas combien vous pouvez en envoyer, mais combien vous pouvez bien envoyer.

Combien d’e-mails à des investisseurs un fondateur doit-il envoyer par semaine ?

La réponse dépend de votre stade, de la taille de votre équipe et du fait que vous disposiez d’un support opérationnel. Mais les fourchettes sont plus resserrées que ce que la plupart des fondateurs anticipent.

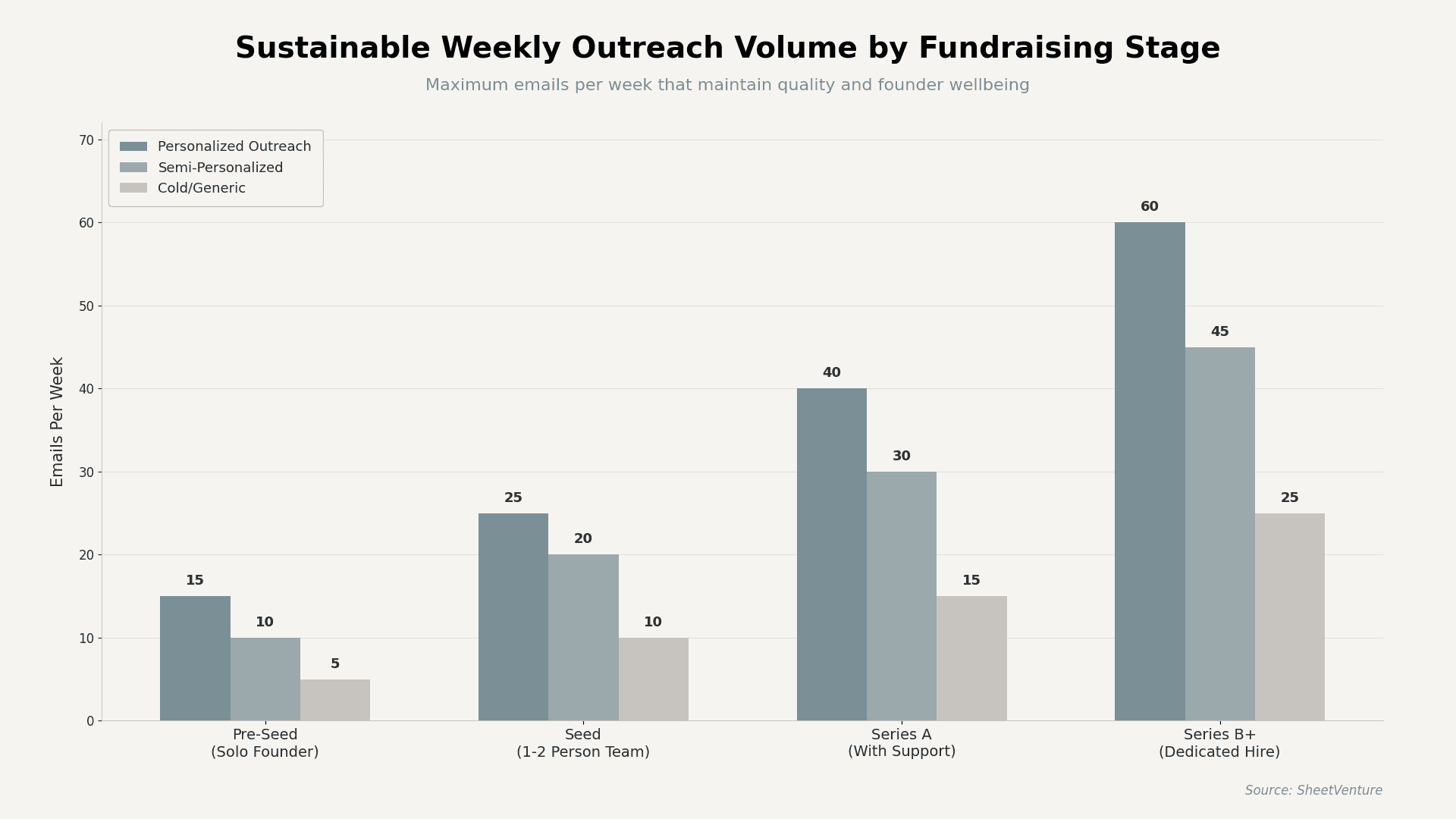

Stade | Personnalisé | Semi-personnalisé | Générique | Total hebdomadaire |

Pré-seed (solo) | 10-15 | 5-10 | 3-5 | 18-30 |

Seed (1-2 personnes) | 15-25 | 10-20 | 5-10 | 30-55 |

Série A (support) | 25-40 | 15-30 | 10-15 | 50-85 |

Série B+ (recrutement) | 40-60 | 25-45 | 15-25 | 80-130 |

La prospection personnalisée, où chaque e-mail fait référence à la thèse de l’investisseur, à ses transactions récentes ou au chevauchement de portefeuille, représente 60 à 70 % de tous les rendez-vous obtenus. C’est là que les fondateurs doivent consacrer l’essentiel de leur temps. Comprendre combien d’investisseurs contacter au total aide à calibrer ces volumes hebdomadaires à votre pipeline global.

Pourquoi la qualité de la prospection baisse-t-elle après 30 e-mails par semaine ?

Trois choses se dégradent quand les fondateurs dépassent leur plafond soutenable :

• La qualité de recherche baisse. Chaque e-mail personnalisé exige 10 à 15 minutes de recherche. À 30 e-mails, cela représente déjà 5 à 7 heures de recherche. À 50, la recherche devient superficielle, et les investisseurs le remarquent immédiatement.

• La discipline de suivi s’effondre. Les expéditeurs à fort volume oublient qui ils ont contacté, ratent les fenêtres de réponse et envoient des messages en doublon. Ces signaux indiquent aux investisseurs que le fondateur manque de rigueur.

• L’énergie du fondateur s’épuise. La levée de fonds est un marathon de 10 à 16 semaines. Sprinter à un volume intenable pendant 3 semaines, puis disparaître 2 semaines, détruit la dynamique. Les investisseurs suivent la constance.

C’est précisément pourquoi la plupart des e-mails à froid échouent. Le volume sans pertinence signale du spam, pas de l’ambition.

À quoi ressemble un planning hebdomadaire de prospection soutenable ?

Les fondateurs qui maintiennent la dynamique sans s’épuiser suivent un schéma. Ils regroupent la recherche, étalent les envois et protègent du temps de récupération.

Jour | Activité | Temps investi | Production |

Lundi | Recherche + construction de liste | 2-3 heures | 12-15 profils investisseurs analysés |

Mardi-Mercredi | E-mails personnalisés | 3-4 heures au total | 10-15 envois personnalisés |

Jeudi | Relances + réponses | 1-2 heures | 8-12 relances envoyées |

Vendredi | Revue du pipeline + préparation | 1 heure | La liste cible de la semaine suivante est prête |

Ce planning produit 20 à 25 points de contact de qualité par semaine. Sur une levée de 12 semaines, cela représente 240 à 300 investisseurs, soit la fourchette où, selon les données, la plupart des tours seed et Série A se clôturent. Constituer une liste cible de VC avant de commencer les envois rend chaque semaine nettement plus efficace.

Quand les fondateurs doivent-ils augmenter ou réduire le volume de prospection ?

Le volume de prospection n’est pas statique. Les fondateurs performants ajustent en fonction des signaux :

• Augmentez le volume quand les taux de réponse dépassent 10 %, que les rendez-vous se convertissent en deuxièmes échanges et que vous avez de la capacité. Cela signifie que votre ciblage est solide, et qu’un volume supplémentaire aura un effet cumulatif.

• Réduisez le volume quand les taux de réponse tombent sous 3 %, que vous envoyez les relances en retard ou que votre copy e-mail vous paraît trop standardisée, même à vous. Faites une pause, affinez le ciblage et redémarrez à un rythme soutenable.

• Passez en mode relance quand votre pipeline compte plus de 15 conversations actives. La nouvelle prospection doit ralentir pendant que vous vous concentrez sur la conversion des leads chauds en term sheets.

L’utilisation d’une intelligence investisseurs pour préqualifier les investisseurs avant la prospection réduit de 30 à 40 % les e-mails gaspillés, vous permettant d’atteindre davantage d’investisseurs pertinents avec le même budget temps hebdomadaire.

En résumé

Une prospection soutenable menée par les fondateurs ne consiste pas à maximiser le volume. Elle consiste à maintenir un rythme que vous pouvez tenir pendant 10 à 16 semaines sans sacrifier la qualité de recherche, la discipline de suivi ni votre propre énergie. Pour la plupart des fondateurs solo, ce plafond est de 15 à 30 e-mails personnalisés par semaine. Avec une petite équipe ou du support, vous pouvez monter vers 40 à 60.

Les fondateurs qui lèvent avec succès traitent la prospection comme un système, pas comme un sprint. Regroupez votre recherche. Échelonnez vos envois. Réservez vos vendredis à la revue du pipeline. Et ne sacrifiez jamais la personnalisation au volume.

La constance l’emporte sur l’intensité. À chaque fois.

SheetVenture aide les fondateurs à construire des listes d’investisseurs préqualifiés afin que chaque e-mail envoyé atteigne la bonne personne au bon moment, en maintenant un volume hebdomadaire soutenable et un pipeline bien rempli.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement