Les préférences de liquidation, les sièges au conseil d’administration et les clauses anti-dilution influencent davantage les résultats des fondateurs que la valorisation. Découvrez les cinq clauses les plus déterminantes à long terme.

Les termes qui influencent le plus les résultats des fondateurs à long terme sont les préférences de liquidation, les droits pro rata, les clauses de protection, la composition du conseil d’administration et les clauses anti-dilution. Ils déterminent ce que les fondateurs perçoivent réellement à la sortie, le niveau de contrôle qu’ils conservent pendant la vie de l’entreprise, et leur capacité à survivre à un down round avec leur participation et leur pouvoir de décision intacts.

La valorisation attire l’attention. Ces termes causent les dégâts.

Pourquoi les fondateurs optimisent le mauvais chiffre

Un fondateur qui négocie une valorisation de 20 M$ mais accepte une préférence de liquidation participative 2x échange l’économie de sortie à long terme contre un chiffre flatteur pour un communiqué de presse. Dans la plupart des acquisitions inférieures à 100 M$, la structure de préférence de liquidation détermine la rémunération du fondateur plus directement que le plafond de valorisation ne l’a jamais fait.

Comprendre quelle part de capital accorder aux investisseurs donne aux fondateurs la base nécessaire pour évaluer non seulement le pourcentage de détention, mais aussi le comportement de cette détention selon différents scénarios de sortie.

Les 5 termes qui façonnent les résultats des fondateurs à long terme

Préférence de liquidation : Une préférence 1x non participative est standard et favorable aux fondateurs. Une préférence 2x participative signifie que les investisseurs récupèrent deux fois leur mise avant que les fondateurs ne perçoivent quoi que ce soit, puis participent à nouveau au produit résiduel. Dans les sorties sous-optimales, cette structure peut réduire la rémunération du fondateur à presque zéro.

Droits pro rata : Le droit pour les investisseurs de maintenir leur détention lors des tours futurs. Des droits pro rata étendus à une large base d’investisseurs précoces peuvent évincer de nouveaux investisseurs stratégiques aux stades ultérieurs et créer une complexité de table de capitalisation que les investisseurs institutionnels évitent spécifiquement.

Clauses de protection : Droits de veto sur des décisions spécifiques, notamment les levées de fonds, les acquisitions et les recrutements de dirigeants. Des clauses de protection élargies imposant l’approbation des investisseurs pour des décisions opérationnelles transfèrent le contrôle effectif sans apparaître sur aucun organigramme.

Composition du conseil d’administration : Les membres du conseil déterminent qui approuve la rémunération du CEO, les pivots stratégiques et la révocation du fondateur. Un conseil structuré dès le seed avec deux investisseurs et un indépendant crée par défaut une majorité investisseur avant la clôture de la Série A.

Clauses anti-dilution : Une clause anti-dilution full ratchet dans un down round peut effacer entièrement la participation des fondateurs en réinitialisant le prix des actions investisseurs à la nouvelle valorisation plus basse, déclenchant des ratios de conversion qui transfèrent la propriété plus vite que toute dilution due à de nouvelles actions.

Impact des termes selon le scénario de sortie

Terme | Impact en sortie forte | Impact en sortie modérée | Impact en down round |

|---|---|---|---|

Préférence 1x non participative | Neutre, conversion en actions ordinaires | Neutre | Le fondateur conserve le potentiel de hausse |

Préférence 2x participative | Réduit la part du fondateur de 15 à 30 % | Réduit la part du fondateur de 40 à 60 % | Le fondateur reçoit presque zéro |

Droits pro rata étendus | Limite la flexibilité vis-à-vis de nouveaux investisseurs | Complexifie les termes de Série B | Bloque le capital stratégique |

Clauses de protection élargies | Ralentit l’approbation d’une acquisition | Exige une validation des pivots | Les investisseurs bloquent la restructuration |

Majorité investisseur au conseil | Le conseil approuve les conditions de sortie | Le conseil contrôle les options stratégiques | Le conseil peut remplacer le fondateur |

Anti-dilution full ratchet | Impact minimal | Dilution significative | Transfert de capital quasi total |

Le constat : Des termes qui paraissent mineurs dans une sortie forte produisent des résultats catastrophiques dans des scénarios modérés ou de down round. Les fondateurs qui négocient uniquement pour le cas de sortie forte acceptent des termes qui détruisent les résultats dans tous les autres scénarios.

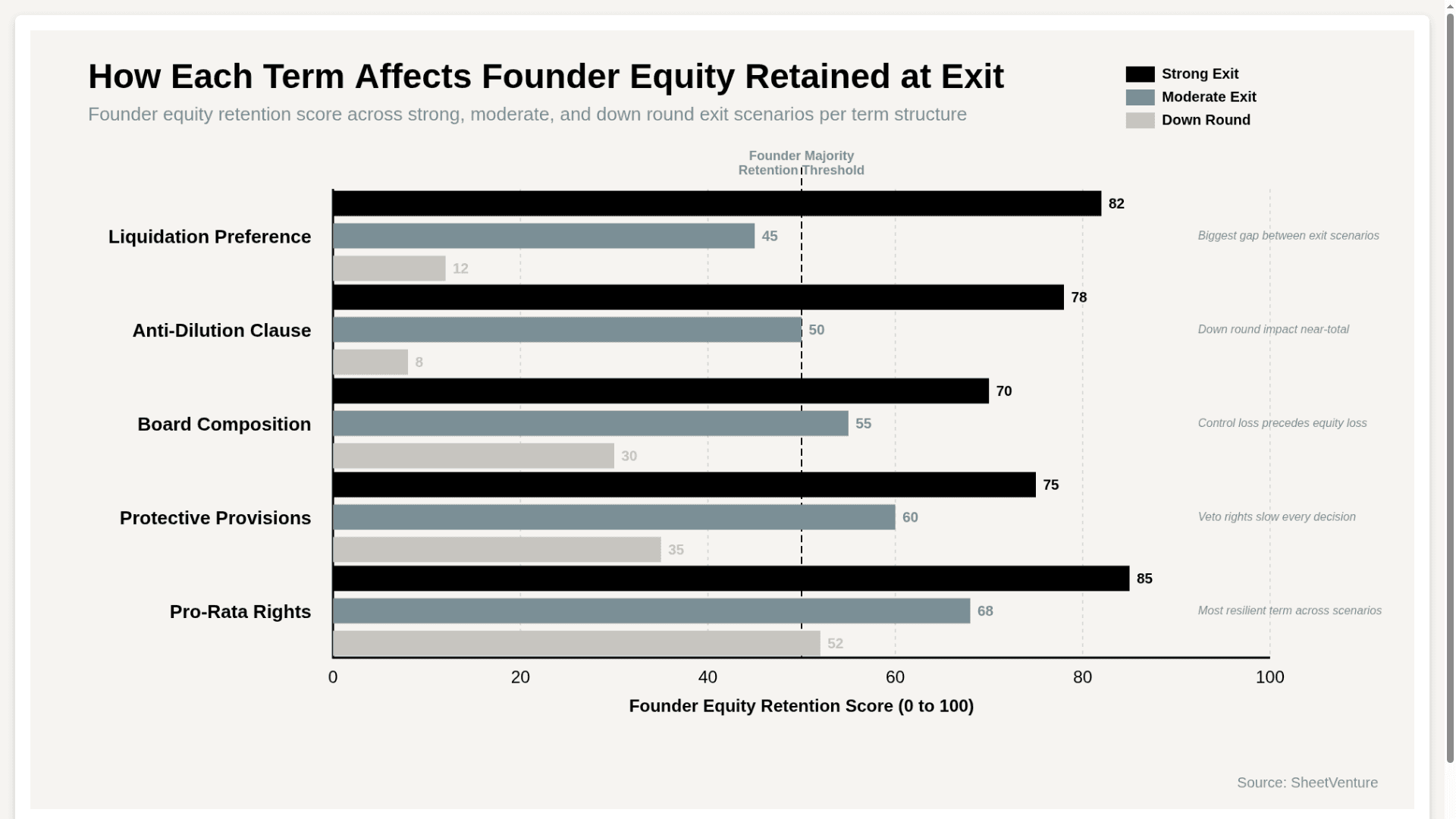

Comment chaque terme affecte le capital du fondateur à la sortie selon trois scénarios

Le graphique montre que la préférence de liquidation et l’anti-dilution provoquent les chutes les plus marquées entre les scénarios de sortie forte et de down round, confirmant que les deux termes que les fondateurs négocient le moins agressivement produisent les conséquences les plus sévères lorsque la sortie ne correspond pas à la projection optimiste sur laquelle la term sheet a été rédigée.

Ce que les fondateurs doivent faire avant de signer

Demander une préférence 1x non participative par défaut et traiter toute déviation comme une concession économique majeure nécessitant une hausse de valorisation compensatoire

Limiter les droits pro rata aux investisseurs majeurs et exclure les petits tickets dont la participation complexifie la table de capitalisation sans valeur stratégique

Négocier la composition du conseil avant le closing plutôt que d’accepter les structures par défaut

Passer en revue les clauses de protection ligne par ligne en se concentrant sur les décisions opérationnelles qui exigent une approbation investisseur alors qu’elles ne devraient pas

Découvrez ce qu’est une SAFE note et comment elle fonctionne, et comment le choix d’instrument en phase early stage détermine les termes qui deviennent négociables au stade du tour pricé.

En synthèse

Les préférences de liquidation, les clauses anti-dilution, la composition du conseil, les clauses de protection et les droits pro rata opèrent de manière invisible dans les scénarios de sortie forte et de manière destructrice dans tous les autres scénarios. Les fondateurs qui négocient fermement la valorisation et acceptent des termes standard ailleurs optimisent le résultat qu’ils souhaitent tout en acceptant les termes qui régissent tous les résultats auxquels ils sont le plus susceptibles d’être confrontés.

La valorisation fait le titre. Les termes en petits caractères déterminent réellement le paiement.

SheetVenture aide les fondateurs à identifier les investisseurs qui défendent généralement des termes favorables aux fondateurs, afin que chaque négociation commence avec la bonne contrepartie, et pas seulement avec l’offre de valorisation la plus élevée.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement