Les pools d’options vont de 10 % à 20 % selon le stade. Découvrez ce qu’attendent les meilleurs investisseurs avant votre prochain tour.

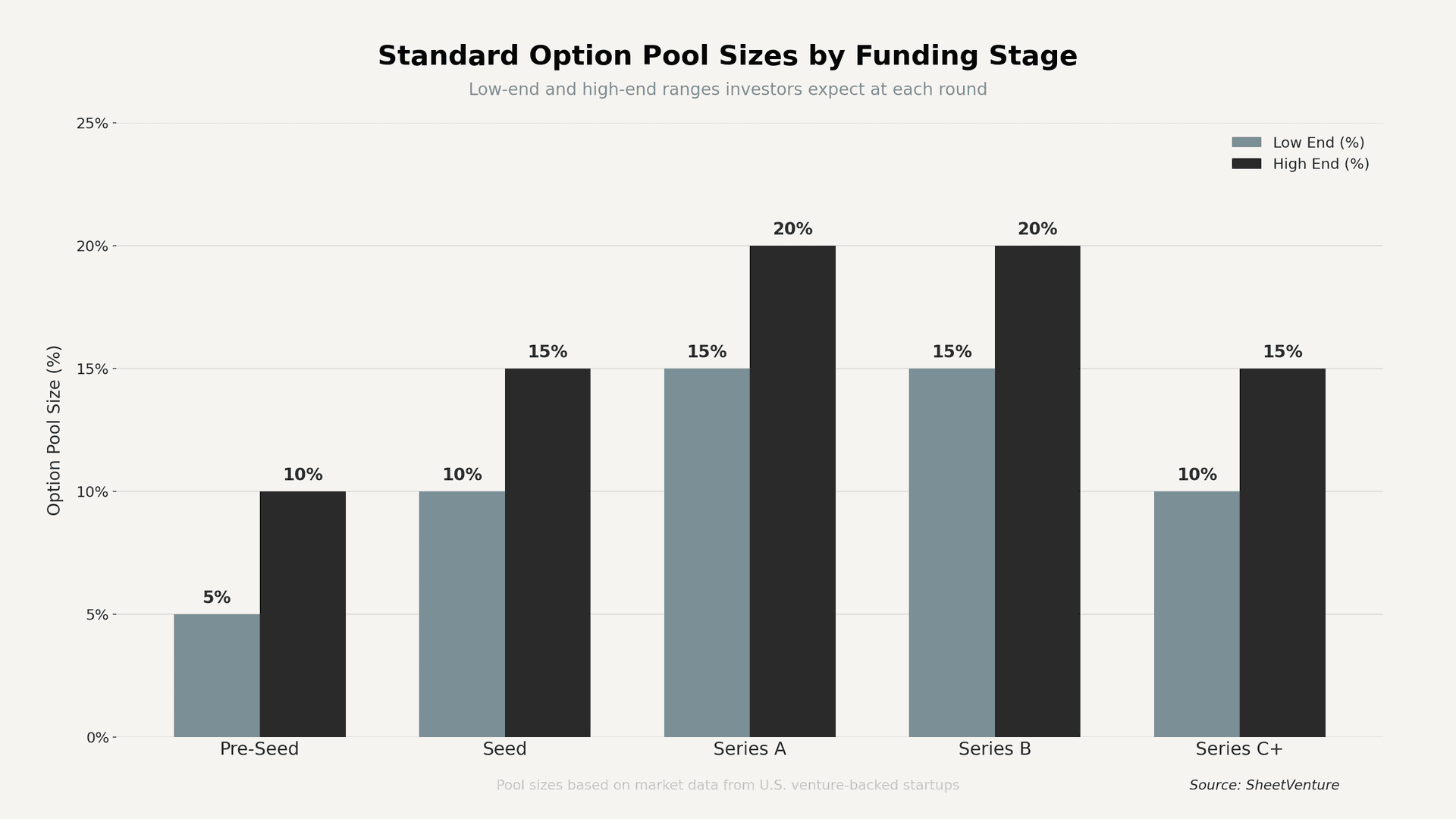

Les pools d’options standard vont de 10 % en pre-seed à 15-20 % en Series A et B. La plupart des investisseurs s’attendent à un pool suffisant pour couvrir 18 à 24 mois de recrutements avant la clôture du tour suivant.

Le dimensionnement du pool n’est pas aléatoire. Les investisseurs l’utilisent comme levier de négociation, car les options non attribuées diluent les fondateurs, pas les investisseurs. Un pool trop petit signale une ambition de recrutement insuffisante. Un pool trop important cède du capital sans plan.

Les montants évoluent à chaque étape, car les besoins de recrutement et le levier des investisseurs changent à mesure que l’entreprise mûrit. Connaître les fourchettes standard vous donne une base de négociation.

Pourquoi la taille du pool d’options compte pour les investisseurs

Les investisseurs s’intéressent au pool pour une raison : il protège leur participation contre la dilution post-clôture. Lorsqu’un VC vous demande de réserver 15 % avant la clôture, cette dilution vient de votre cap table, pas de la leur.

Ce que les investisseurs évaluent :

• Si le pool couvre les recrutements prévus jusqu’au tour suivant.

• Si le pool correspond à votre feuille de route de recrutement ou semble surdimensionné.

• Quelle dilution fondateur le pool crée en pré-money par rapport au post-money.

• Si les attributions existantes laissent suffisamment d’actions pour les recrutements clés.

Les fondateurs sans plan de recrutement perdent vite leur levier de négociation. Découvrez comment les investisseurs évaluent les équipes fondatrices pour comprendre ce qu’ils pondèrent le plus.

Tailles standard des pools d’options par stade de financement

Pre-Seed : 5-10 %

L’équipe se limite généralement aux fondateurs. Les investisseurs n’exigent pas toujours un pool formel, surtout dans les tours SAFE. Lorsqu’il existe, il couvre un ou deux premiers recrutements avec des salaires inférieurs au marché.

• 1 à 2 premiers recrutements en engineering ou produit

• Conseillers à 0,25-1 % chacun

• Le pool total dépasse rarement 10 % en fully diluted

Seed : 10-15 %

Les tours Seed formalisent le pool. La plupart des investisseurs Seed attendent 10-15 % en fully diluted, pour couvrir un lead engineer, un head of product ou un premier responsable commercial pendant 18 à 24 mois.

• Recrutements de niveau VP : 0,5-1,5 % chacun

• Senior ICs : 0,1-0,5 % chacun

• Conseillers : 0,1-0,25 % chacun

Series A : 15-20 %

Les négociations sur le pool deviennent plus agressives ici. Les investisseurs leaders exigent presque toujours un rafraîchissement avant la clôture. La norme est de 15-20 %, les VCs poussant vers le haut de la fourchette. Les entreprises doivent recruter simultanément en engineering, go-to-market et opérations.

• Recrutements C-suite (CTO, VP Sales) : 1-2 % chacun

• Managers de niveau intermédiaire : 0,25-0,75 % chacun

• Individual contributors : 0,05-0,25 % chacun

Series B : 15-20 %

Le pool a souvent besoin d’un complément. Les entreprises croissent rapidement et se disputent les talents. Les investisseurs attendent une couverture pour les recrutements de niveau director et VP sur 18 à 24 mois.

• Recrutements exécutifs : 0,5-1,5 % chacun

• Niveau director : 0,1-0,5 % chacun

• Les attributions générales diminuent en pourcentage

Series C et au-delà : 10-15 %

Les pools tendent à être plus petits en pourcentage, car des valorisations plus élevées rendent de petites parts très significatives en dollars. Les attributions évoluent vers des discussions en valeur absolue. Le pool soutient la rétention et le recrutement de dirigeants.

Comment négocier votre pool d’options

La taille du pool est l’un des points de négociation les plus souvent négligés dans un term sheet.

• Construisez un plan de recrutement avec des rôles précis et des fourchettes d’attribution pour chaque poste.

• Proposez un pool aligné sur ce plan, et non un chiffre rond suggéré par les VCs.

• Remettez en question les hypothèses sur les postes à pourvoir avant le tour suivant.

• Négociez si le pool relève de la valorisation pre-money ou post-money.

Un fondateur qui lève 5 M$ à une valorisation pre-money de 20 M$ et qui négocie le pool de 20 % à 15 % conserve 5 % supplémentaires de l’entreprise. Recherchez les investisseurs via une base de données d’investisseurs, afin d’aborder ces échanges en étant préparé.

Erreurs courantes des fondateurs

Surdimensionner trop tôt. Réserver 20 % au seed alors que 10 % suffisent offre aux investisseurs une protection de dilution gratuite.

Pas de plan de recrutement pour justifier le pool. Les VCs poussent pour des pools plus importants lorsque vous ne pouvez pas montrer où vont les attributions. Un tableur avec les rôles et les fourchettes d’attribution change la discussion.

Ignorer le mécanisme pre-money. Lorsqu’un investisseur propose un « pool de 20 % pre-money », la dilution repose entièrement sur les actionnaires existants. Évitez les erreurs courantes de levée de fonds en comprenant la dilution avant de signer.

Laisser des attributions expirer sans être utilisées. Les options non émises diluent toujours les fondateurs en fully diluted. Ajustez la taille du pool à chaque tour.

En résumé

Les pools d’options standard vont de 5-10 % en pre-seed à 15-20 % en Series A et B, puis retombent à 10-15 % en Series C et au-delà. Le bon niveau dépend de votre plan de recrutement, pas de la préférence des investisseurs. Chaque point compte, car la dilution du pool touche d’abord les fondateurs. Cartographiez vos recrutements, calculez les attributions et négociez à partir des données.

SheetVenture aide les fondateurs à identifier les investisseurs actifs à chaque étape, afin que vos discussions sur le capital commencent avec les bonnes informations.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement