La plupart des fondateurs pitchent trop tôt. Six déclencheurs de traction indiquent précisément quand suspendre la prospection et constituer des preuves destinées aux investisseurs.

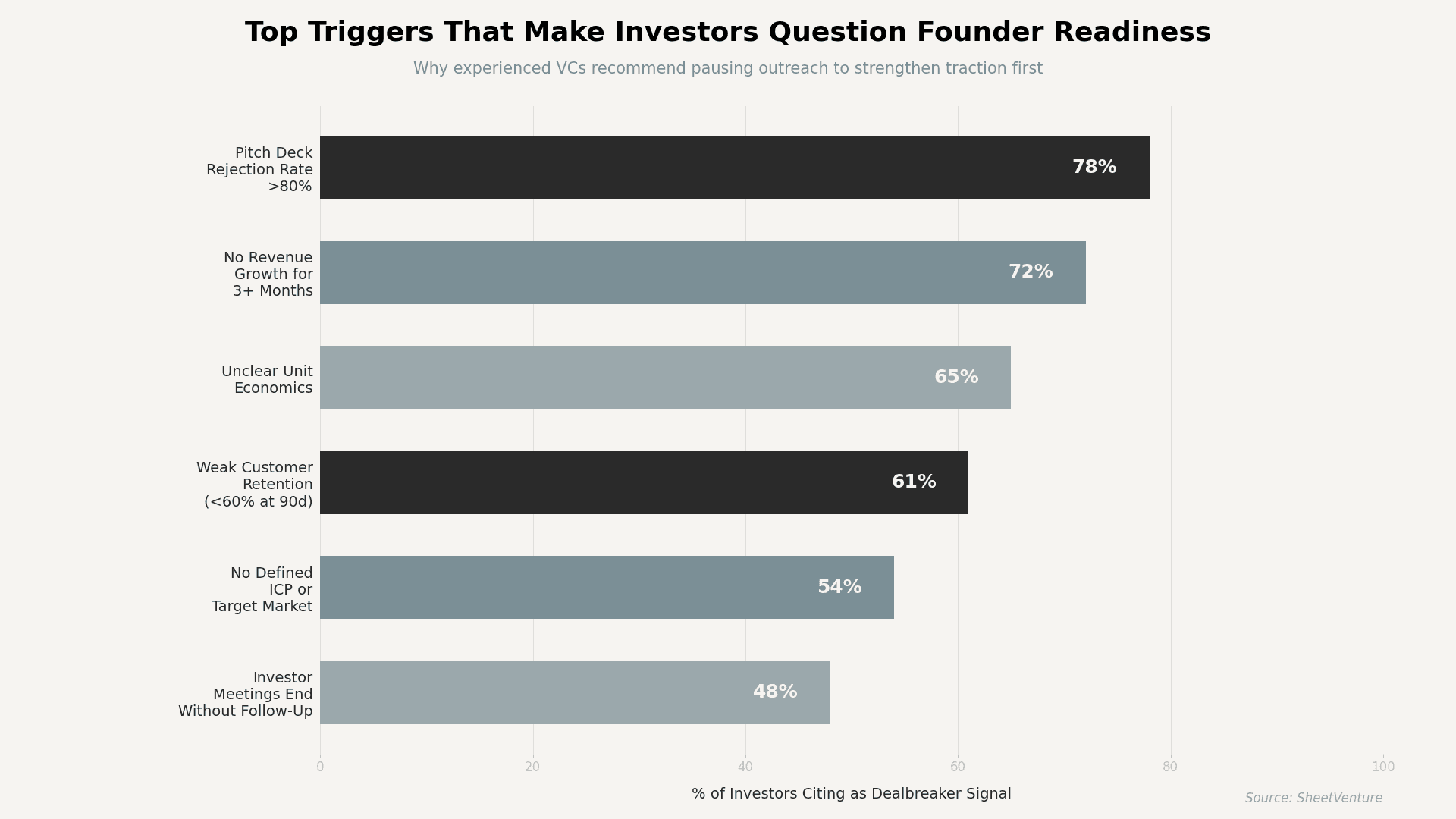

Les fondateurs devraient suspendre leur prospection investisseurs lorsque le taux de rejet dépasse 80 %, que le chiffre d’affaires stagne depuis trois mois ou plus, que l’économie unitaire reste floue, ou que la rétention client est inférieure à 60 % à 90 jours. Ces signaux indiquent aux investisseurs que la startup n’est pas prête, et continuer à pitcher gaspille crédibilité et temps.

Chaque cold email envoyé avant que vos chiffres ne soutiennent votre récit brûle un contact que vous ne récupérerez peut-être jamais. La plupart des fondateurs contactent les investisseurs 2 à 4 mois trop tôt. Reconnaître ces déclencheurs est l’une des décisions à plus fort levier en levée de fonds early stage.

Quels sont les principaux déclencheurs indiquant que vous devez arrêter de pitcher

Tout ralentissement ne signifie pas que vous devez abandonner. Mais ces six signaux indiquent de manière constante que la prospection est prématurée :

Taux de rejet du pitch deck supérieur à 80 %. Si 4 investisseurs sur 5 passent, le problème n’est pas le volume. C’est le récit ou les métriques.

Chiffre d’affaires stable ou en baisse pendant 3+ mois. Les investisseurs veulent une trajectoire. Un revenu plat leur indique que le moteur de croissance est cassé.

Économie unitaire floue ou négative. Si vous ne pouvez pas expliquer le CAC, la LTV et la période de retour sur investissement, les investisseurs supposent que le modèle n’est pas prouvé.

La rétention client inférieure à 60 % à 90 jours. Un churn élevé signale un faible product-market fit. Aucun investisseur ne finance un seau percé.

Pas d’ICP ni de marché cible définis. « Tout le monde est notre client » est un signal d’alerte. Les VCs ont besoin d’un segment spécifique et atteignable.

Les rendez-vous investisseurs se terminent sans suivi. Si personne ne demande un second call, votre pitch est reçu mais ne déclenche pas d’action.

Savoir quels signaux font perdre confiance aux investisseurs pendant une levée aide les fondateurs à repérer ces schémas tôt.

Comment les fondateurs doivent-ils décider entre pause et persévérance

La décision n’est pas binaire. Elle dépend du type de feedback que vous recevez et de la vitesse à laquelle vous pouvez combler des écarts précis.

Signal déclencheur | Ce qu’il indique aux investisseurs | Action recommandée | Délai de correction |

Taux de rejet >80 % | Le récit ou les métriques ne convainquent pas | Revoir le deck, recadrer la narration | 2 à 4 semaines |

Revenu plat pendant 3+ mois | Le moteur de croissance est à l’arrêt | Tester de nouveaux canaux, optimiser le funnel | 6 à 12 semaines |

Économie unitaire floue | Le modèle économique n’est pas prouvé | Cartographier le CAC/LTV complet, prouver le payback | 4 à 8 semaines |

Rétention <60 % à 90 j | Le product-market fit est faible | Améliorer l’onboarding, parler aux utilisateurs perdus | 8 à 16 semaines |

Pas d’ICP défini | L’approche marché est dispersée | Resserrer le focus, valider un segment | 3 à 6 semaines |

Pas de suivi après les rendez-vous | Le pitch est intéressant mais pas convaincant | Clarifier la demande, ajouter des preuves d’urgence | 2 à 4 semaines |

Envoyer 50 emails de plus avec le même deck et les mêmes métriques, ce n’est pas lever des fonds. C’est diffuser un signal de faiblesse. Les erreurs courantes que font les fondateurs en levée de capital remontent presque toujours à un pitch lancé avant que les chiffres ne soient prêts.

Quels benchmarks de traction les fondateurs doivent-ils atteindre avant de reprendre la prospection

Avant de relancer la prospection, assurez-vous de pouvoir répondre oui à au moins quatre de ces points :

• Le chiffre d’affaires mensuel a augmenté pendant au moins deux mois consécutifs.

• Vous pouvez énoncer clairement le CAC, la LTV et la période de payback.

• La rétention client à 90 jours est supérieure à 65 %.

• Vous avez 3 à 5 clients de référence ou pilotes.

• Votre pitch deck raconte une histoire appuyée par des métriques en moins de 3 minutes.

• Vous pouvez citer plus de 20 investisseurs correspondant à votre stade, secteur et taille de ticket.

Construire une liste ciblée compte autant que la traction elle-même. SheetVenture offre aux fondateurs une base de données investisseurs en direct filtrée par stade, secteur et activité récente, afin que la prospection ne cible que des investisseurs qui déploient du capital maintenant.

Comment les investisseurs réagissent-ils quand les fondateurs reviennent plus solides

Les investisseurs respectent les fondateurs qui identifient leurs lacunes et les corrigent. Un second email disant « nous avons crû de 40 % MoM, signé 3 pilotes enterprise et réduit le churn de moitié » prouve la lucidité, la vitesse d’exécution et la capacité à être coaché.

Les fondateurs qui clôturent les tours le plus vite sont ceux qui construisent des preuves que la traction va scaler et reviennent en position de force. Gardez les investisseurs engagés avec de courtes updates mensuelles. Quand vous êtes prêt à pitcher de nouveau, ils savent déjà que vous exécutez.

Conclusion

La prospection sans traction est du bruit. Si votre taux de rejet dépasse 80 %, que le revenu stagne, que l’économie unitaire est floue ou que la rétention est faible, arrêtez de pitcher et recommencez à construire. Corrigez les écarts, empilez des preuves réelles, puis revenez avec un récit que les chiffres peuvent confirmer. Les fondateurs qui font une pause et se renforcent clôturent leurs tours plus vite que ceux qui pitchent dans la faiblesse.

SheetVenture aide les fondateurs à suivre quels investisseurs déploient activement du capital, afin que lorsque votre traction est prête, votre prospection cible les bonnes personnes au bon moment.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement