Les sociétés de capital-risque signalent leurs changements de priorités via les recrutements de partners, la cadence des deals et l’évolution de la taille des fonds. Découvrez six signaux que les fondateurs doivent suivre.

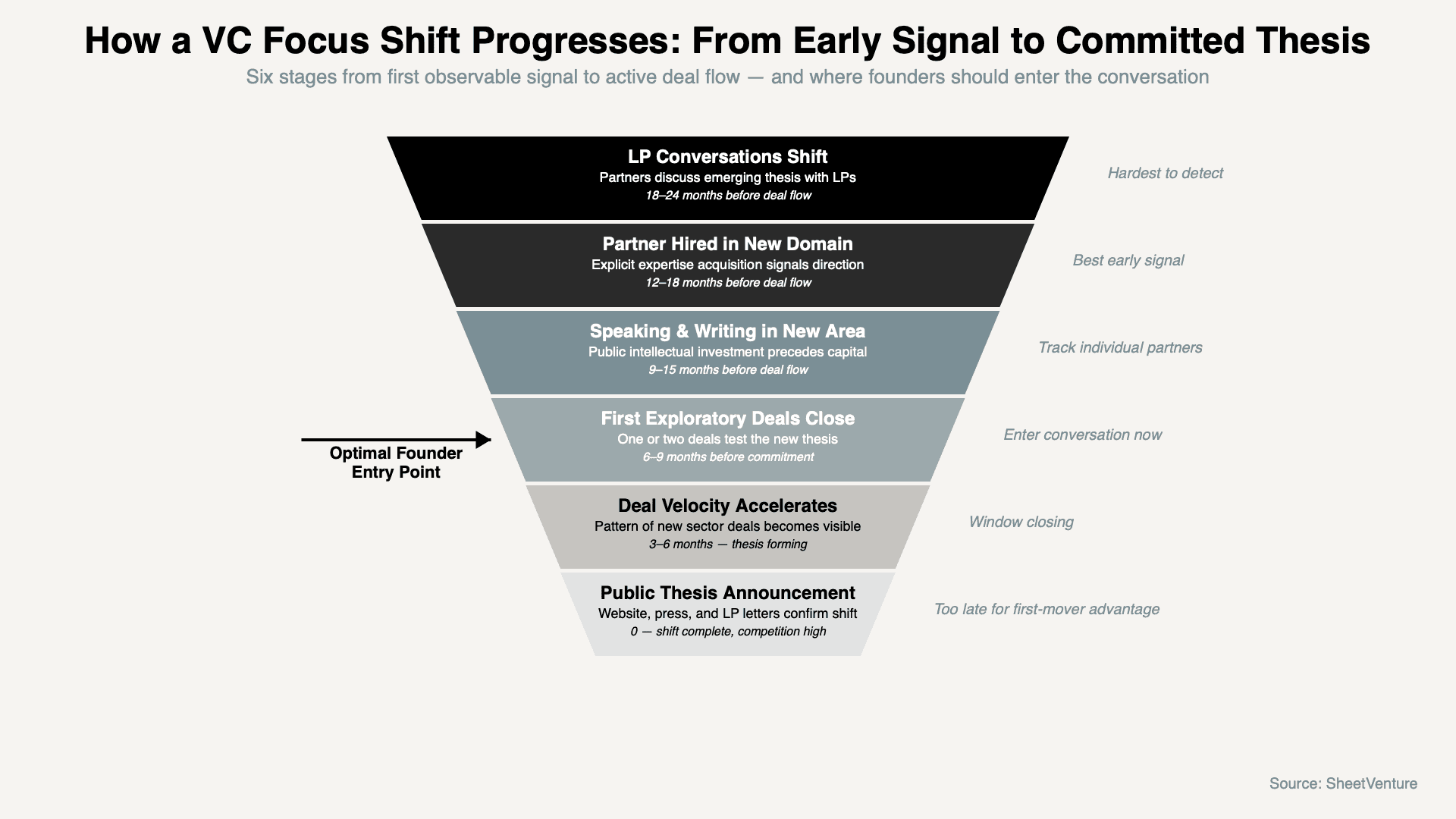

Les sociétés de capital-risque signalent des changements de focus à travers six schémas observables : recrutement d’associés en dehors de leur thèse historique, annonces de sociétés du portefeuille dans de nouveaux secteurs, prises de parole lors de conférences inhabituelles, changements de taille de fonds imposant des profils de deals différents, évolutions de la communication aux LP, et variations de la vélocité des deals par catégorie.

Les fonds annoncent rarement leurs pivots publiquement ; les fondateurs qui lisent ces signaux tôt obtiennent un accès avant que la concurrence ne s’intensifie. Ceux qui les manquent gaspillent leur prospection auprès d’investisseurs qui sont déjà passés à autre chose.

Pourquoi ce déficit d’information coûte aux fondateurs

Ce qui se passe quand les fondateurs détectent le changement tôt :

Un accès de premier entrant avant que la nouvelle thèse du fonds ne devienne concurrentielle

Un pitch au moment où les associés construisent encore leur conviction et recherchent du deal flow

De meilleures chances de devenir une société emblématique du portefeuille dans le nouveau domaine de focus

Ce qui se passe quand les fondateurs manquent le changement :

Pitcher une thèse que le fonds a discrètement abandonnée

Des refus polis qui semblent confus sans le contexte

Manquer la fenêtre durant laquelle le fonds recherchait activement exactement ce que vous construisez

Pour un contexte plus approfondi, comprenez la dynamique de la thèse d’investissement et la manière dont les fonds construisent et font évoluer leur focus dans le temps.

Six signaux qui révèlent un changement de focus VC

1. Recrutement d’associés hors de l’expertise historique

À quoi cela ressemble : Un fonds orienté consumer recrute un associé avec une solide expérience en SaaS enterprise. Les recrutements d’associés précèdent le deal flow de 12 à 18 mois, signalant où le fonds prévoit d’investir avant même qu’un seul deal ne se clôture dans le nouveau domaine.

Où le suivre : Annonces LinkedIn, pages équipe sur le site du fonds, et bios d’associés mentionnant une nouvelle expertise sectorielle.

Que faire : Lorsqu’un associé pertinent rejoint l’équipe, prenez contact dans les 60 jours. Il lui faut du deal flow pour valider son recrutement.

2. Annonces du portefeuille dans de nouveaux secteurs

À quoi cela ressemble : Un fonds connu pour le B2B SaaS annonce trois investissements consécutifs dans l’infrastructure ou la deep tech. La page portefeuille raconte une histoire différente de la thèse affichée sur la page de présentation.

Où le suivre : Pages portefeuille des fonds, profils investisseurs Crunchbase, et newsletters d’annonces de deals.

Que faire : Vérifiez l’existence d’un schéma dans les deals du nouveau secteur : un = exploration, deux = direction, trois = thèse en formation.

Découvrez comment faire vos recherches sur les VC avant votre pitch et quels signaux distinguent un intérêt superficiel d’un engagement stratégique réel.

3. Prises de parole et présence en conférence

À quoi cela ressemble : Un associé qui intervenait historiquement uniquement dans des conférences SaaS commence à apparaître sur des panels climate tech ou infrastructure IA. L’investissement intellectuel public précède systématiquement l’investissement financier.

Où le suivre : Programmes de conférences, apparitions en podcast, et essais publiés par les associés individuellement.

Que faire : Suivez les associés individuellement, pas seulement les comptes du fonds. Ils signalent l’évolution de la thèse des mois avant qu’elle ne se traduise en deal flow au niveau du fonds.

4. Changements de taille de fonds imposant un nouveau profil de deal

À quoi cela ressemble : Un fonds seed ayant levé 50 M$ clôture un nouveau fonds de 200 M$. À cette taille, émettre des tickets de 500 k$ n’a plus de sens ; le fonds doit monter en stade ou écrire des tickets plus importants dans un nombre plus restreint de sociétés.

Où le suivre : Dépôts SEC Form D, annonces de clôture de fonds, et couverture des médias tech.

Que faire : Lorsqu’un fonds clôture un véhicule nettement plus grand que le précédent, partez du principe que le profil de deal évolue.

5. Signaux issus de la communication LP et des lettres annuelles

À quoi cela ressemble : Des lettres annuelles mettant en avant de nouveaux thèmes macro — infrastructure IA, transition énergétique, defense tech — signalent où la thèse du prochain fonds se construit. Des formulations comme "nous sommes de plus en plus enthousiastes à l’égard de" indiquent une évolution avant les annonces formelles.

Où le suivre : Interviews d’associés faisant référence aux échanges avec les LP et extraits de lettres annuelles dans la presse spécialisée.

6. Variations de vélocité des deals par catégorie

À quoi cela ressemble : Un fonds qui clôturait quatre deals consumer par an tombe à un seul, tout en accélérant son deal flow enterprise. La décélération précède l’abandon formel d’une thèse ; l’accélération signale un engagement actif.

Où le suivre : Historique des deals sur Crunchbase par fonds et analyse trimestrielle du rythme de deals par secteur.

Force des signaux par catégorie

Type de signal | Délai d’anticipation avant les deals | Fiabilité | Facilité de suivi |

|---|---|---|---|

Recrutement d’associés | 12-8 mois | Très élevée | Moyenne, LinkedIn, site du fonds |

Annonces de portefeuille | 6-12 mois | Élevée | Facile, Crunchbase, presse |

Prises de parole | 9-15 mois | Moyenne à élevée | Moyenne, programmes de conférences |

Changement de taille du fonds | 6-12 mois | Élevée | Facile, dépôts SEC, presse |

Signaux de communication LP | 12-24 mois | Élevée | Difficile, souvent privé |

Variations de vélocité des deals | 3-6 mois | Très élevée | Moyenne, outils de suivi des deals |

Le schéma : Les recrutements d’associés et les signaux LP arrivent le plus tôt mais sont les plus difficiles à suivre. La vélocité des deals est le signal le plus tardif mais la confirmation la plus concrète qu’un changement a eu lieu.

Comment les changements de focus VC passent du signal à une thèse engagée

Questions à poser pour révéler directement les changements de focus

"Quels thèmes explorez-vous qui ne sont pas encore reflétés dans votre portefeuille ?"

"Votre thèse sur [secteur] a-t-elle évolué au cours des 12 derniers mois ?"

"Y a-t-il des domaines sur lesquels vous construisez une conviction qui ne s’est pas encore traduite en deals ?"

"Où voyez-vous le plus d’inbound qui vous enthousiasme réellement ?"

Pourquoi elles fonctionnent : Les associés discutent de l’évolution de la thèse avant qu’elle ne soit publique ; poser ces questions montre que vous comprenez comment la stratégie d’un fonds évolue.

Utilisez des données d’investisseurs actifs pour suivre quels fonds écrivent des tickets dès maintenant versus ceux qui se sont discrètement éloignés de votre secteur.

Comment agir sur l’intelligence de changement de focus

Configurez des alertes Google avec les noms de fonds combinés à de nouveaux mots-clés sectoriels

Surveillez l’historique des deals Crunchbase chaque trimestre pour détecter les changements de vélocité par catégorie

Suivez chaque associé individuellement sur LinkedIn et X, pas seulement les comptes du fonds

Constituez une watchlist de fonds présentant deux signaux ou plus simultanément

Le principe : Un signal = exploration. Deux = direction. Trois = thèse en formation ; c’est la fenêtre où la prospection convertit au taux le plus élevé.

Accédez à la sheet de SheetVenture pour identifier quels fonds déploient activement dans votre secteur versus ceux dont la vélocité de deal indique qu’ils sont déjà passés à autre chose.

Conclusion

Les sociétés de VC signalent des changements de focus via le recrutement d’associés hors expertise historique, des annonces de portefeuille dans de nouveaux secteurs, des prises de parole dans des domaines inhabituels, des changements de taille de fonds, des évolutions de communication LP et des variations de vélocité des deals. Les fonds annoncent rarement leurs pivots publiquement ; le signal précède toujours la déclaration.

Les fondateurs qui lisent ces schémas tôt gagnent un avantage de premier entrant avant que la concurrence ne s’intensifie. Suivez les individus, pas seulement les fonds. Surveillez les deals, pas seulement les sites web. Agissez quand deux signaux ou plus s’alignent.

SheetVenture aide les fondateurs à suivre en temps réel le comportement des investisseurs actifs, afin que vous pitchiez des fonds qui se rapprochent de votre secteur, et non qui s’en éloignent.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement