Investoren, die eine Liquidationspräferenz von über 1x fordern, signalisieren geringes Vertrauen in Ihr Startup. Hier erfahren Sie, wann Sie dagegenhalten sollten.

In den meisten Fällen: nein. Eine Liquidation Preference über 1x kostet Gründer in realistischen Exit-Szenarien Millionen, signalisiert Investorenskepsis und schafft Probleme für künftige Finanzierungsrunden.

Nur 7–15 % der Venture-Deals im Jahr 2024 enthielten Präferenzen über 1x. Der Standard bleibt 1x non-participating preferred und wurde in rund 85–93 % aller bepreisten Runden verwendet. Ein höherer Multiplikator ist strategisch nur selten sinnvoll – außer die Alternative ist die Einstellung des Betriebs.

Die Liquidation Preference bestimmt, wer bei einem Exit zuerst ausgezahlt wird und in welcher Höhe. Bei 1x erhält der Investor zunächst sein Investment zurück, bevor die Stammaktionäre den Rest aufteilen. Bei 2x oder 3x verdoppelt bzw. verdreifacht sich diese garantierte Auszahlung – und reduziert direkt, was Gründer und Mitarbeiter am Ende erhalten.

Warum über 1x die Gründerökonomie zerstört

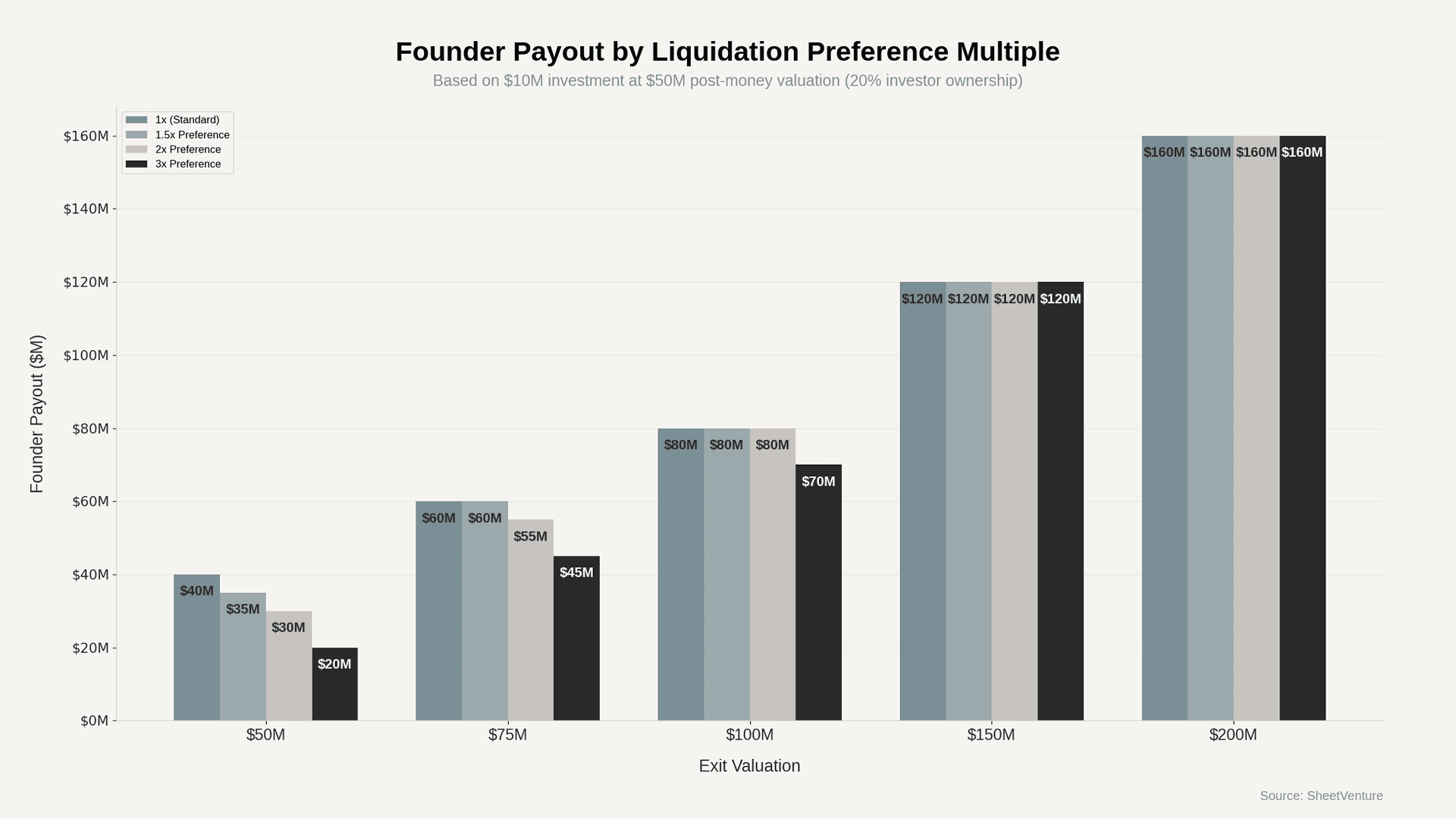

Der Schaden konzentriert sich auf moderate Exits, die den Großteil der venture-finanzierten Ergebnisse ausmachen. Beispiel: ein Investment von 10 Mio. $ bei 50 Mio. $ Post-Money (20 % Eigentumsanteil). Das erhalten Gründer tatsächlich:

• Bei einem Exit von 50 Mio. $ mit 1x Preference erhalten Gründer 40 Mio. $.

• Bei einem Exit von 50 Mio. $ mit 2x Preference erhalten Gründer 30 Mio. $.

• Bei einem Exit von 50 Mio. $ mit 3x Preference erhalten Gründer 20 Mio. $.

• Der Konversionspunkt, ab dem 2x irrelevant wird, liegt bei 100 Mio. $ – doppelt so hoch wie die Schwelle beim Standard 1x.

Jeder zusätzliche Dollar im Preference-Stack geht direkt zulasten der Auszahlungen an Gründer und Mitarbeiter. Die Mathematik verschlechtert sich weiter, wenn mehrere Runden erhöhte Präferenzen enthalten. Ein Unternehmen mit 5 Mio. $ Series A zu 1x, 15 Mio. $ Series B zu 1,5x und 30 Mio. $ Series C zu 2x erzeugt einen gesamten Preference-Stack von 87,5 Mio. $. Bei einem Exit von 100 Mio. $ teilen sich Stammaktionäre nur 12,5 Mio. $. Solche investor red flags zu verstehen, hilft Gründern, Schäden am Cap Table zu vermeiden, bevor sie entstehen.

Wann Investoren mehr als 1x fordern

Präferenzen über 1x häufen sich in bestimmten Situationen:

• Down Rounds, bei denen die neue Bewertung unter der vorherigen Runde liegt.

• Bridge-Finanzierungen, wenn die Runway unter sechs Monate fällt.

• Strukturierte Late-Stage-Deals mit Growth-Equity-Investoren.

• Inside Rounds, die von bestehenden Investoren ohne externe Beteiligung geführt werden.

• Distressed Fundraising, wenn das Unternehmen nur begrenzte Alternativen hat.

Jedes dieser Szenarien signalisiert etwas anderes. Ein Growth-Equity-Fonds, der in Series C 1,5x fordert, folgt einer anderen Logik als ein Seed-Investor, der 2x verlangt. Die Seed-Forderung sollte Sie stärker beunruhigen, weil sie grundlegende Zweifel an Ihrem Upside-Potenzial offenlegt. Analysieren Sie die Dynamik der early-stage valuation, bevor Sie in Verhandlungen über Präferenzen einsteigen.

Was Sie stattdessen verhandeln sollten

Gründer haben mindestens fünf starke Alternativen, die Investorensorgen adressieren, ohne den pauschalen Schaden höherer Multiplikatoren:

• Participation Caps, die die Gesamtrendite des Investors auf 3–5x begrenzen, bevor in Stammaktien konvertiert wird.

• Sunset-Klauseln, die den Multiplikator jährlich reduzieren (2x sinkt über vier Jahre auf 1x).

• Niedrigere Bewertung mit sauberen 1x-Konditionen, was für Gründer oft bessere Ergebnisse liefert als eine höhere Headline-Bewertung mit aggressiver Struktur.

• Meilensteinbasierte Reduktionen, gekoppelt an Umsatz- oder Wachstumsziele.

• Management-Carve-outs, die 5–15 % der Exit-Erlöse für das Team reservieren, bevor die Waterfall-Verteilung greift.

Der stärkste Ansatz: identifizieren Sie, was den Investor tatsächlich umtreibt, und schlagen Sie eine gezielte Lösung vor. Sorgen um Downside-Schutz lassen sich gut über Participation Caps adressieren. Zeitwert-Sorgen über kumulative Dividenden. Risikosorgen über Meilenstein-Trigger. Prüfen Sie, wie sich equity decisions über Finanzierungsrunden hinweg aufaddieren, bevor Sie nicht standardisierte Konditionen akzeptieren.

Die rote Linie, die die meisten Gründer übersehen

Die Kombination aus einer Preference über 1x plus participating preferred ist die gründerschädlichste Struktur im Venture Capital. Participating preferred bedeutet, dass der Investor seine Preference erhält und danach pro rata an den verbleibenden Erlösen teilnimmt. Bei 2x participating auf ein Investment von 10 Mio. $ nimmt der Investor zuerst 20 Mio. $ und anschließend 20 % der verbleibenden 30 Mio. $ bei einem Exit von 50 Mio. $. Gründer erhalten 24 Mio. $ statt 40 Mio. $.

Diese Struktur tauchte 2023–2024 in 15–25 % der Late-Stage-Deals auf. Sie zu erkennen erfordert, jede Zeile des Term Sheets zu lesen, nicht nur die Bewertungszahl. Nutzen Sie die SheetVenture-market intelligence, um Term-Sheet-Strukturen über aktive Investoren hinweg zu vergleichen, bevor Sie verhandeln.

Fazit

Die Akzeptanz einer Liquidation Preference über 1x sollte die letzte Option sein, nicht der Ausgangspunkt einer Verhandlung. Der Standard ist 1x non-participating, und 85–93 % der Deals im Jahr 2024 hielten diese Linie. Jeder Multiplikator über 1x reduziert die Gründer-Auszahlung direkt in den Exit-Szenarien, die die meisten Unternehmen tatsächlich erreichen.

Verhandeln Sie Alternativen. Modellieren Sie den Waterfall. Definieren Sie Ihren Walk-away-Punkt. Wenn ein Investor auf 2x oder höher besteht und kreative Strukturen ablehnt, sagt das etwas über sein Vertrauen in Ihr Unternehmen aus. Das beste Term Sheet schützt beide Seiten. Präferenzen über 1x schützen nur eine.

SheetVenture hilft Gründern, Term-Pattern von Investoren über Tausende aktive Fonds hinweg zu vergleichen, damit jede Verhandlung mit Daten beginnt – nicht mit Bauchgefühl.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu