Die Aufnahme von Kapital außerhalb Ihrer Branche kann funktionieren. Hier ist genau, wann sie hilft – und wann sie nach hinten losgeht.

Ja, Sie können Finanzierung von einem Investor außerhalb Ihrer Branche annehmen – und viele erfolgreiche Startups haben genau das getan. Die Entscheidung hängt von drei Faktoren ab: ob seine Investmentthese weiterhin zu Ihrem Modell passt, was er über Kapital hinaus einbringt und ob er Ihrer Domänenexpertise vertraut, statt sie ständig infrage zu stellen.

Branchenübergreifende Investoren finanzieren Startups außerhalb ihres Kernfokus deutlich häufiger, als Gründer vermuten. Dass ein Fintech-VC in ein Digital-Health-Unternehmen investiert, ist nicht ungewöhnlich, wenn das zugrunde liegende Problem Zahlungen, Daten oder Konsumentenverhalten betrifft; das verstehen sie bereits. Entscheidend ist, ob sie die Mechanik Ihres Geschäftsmodells erfassen – nicht, ob ihr Portfolio voller direkter Sektor-Peers ist.

Die häufigste Sorge betrifft fehlende Introductions. Gründer fürchten, dass ein branchenfremder Investor nicht die richtigen Türen öffnen kann. Doch ein gut vernetzter Generalist übertrifft oft einen Sektorspezialisten, der über dreißig ähnliche Beteiligungen verteilt ist. Die eigentliche Frage ist nicht, ob sie Ihre Branche kennen, sondern ob sie wissen, was Sie für die nächste Phase benötigen.

Was branchenübergreifende Investoren tatsächlich einbringen

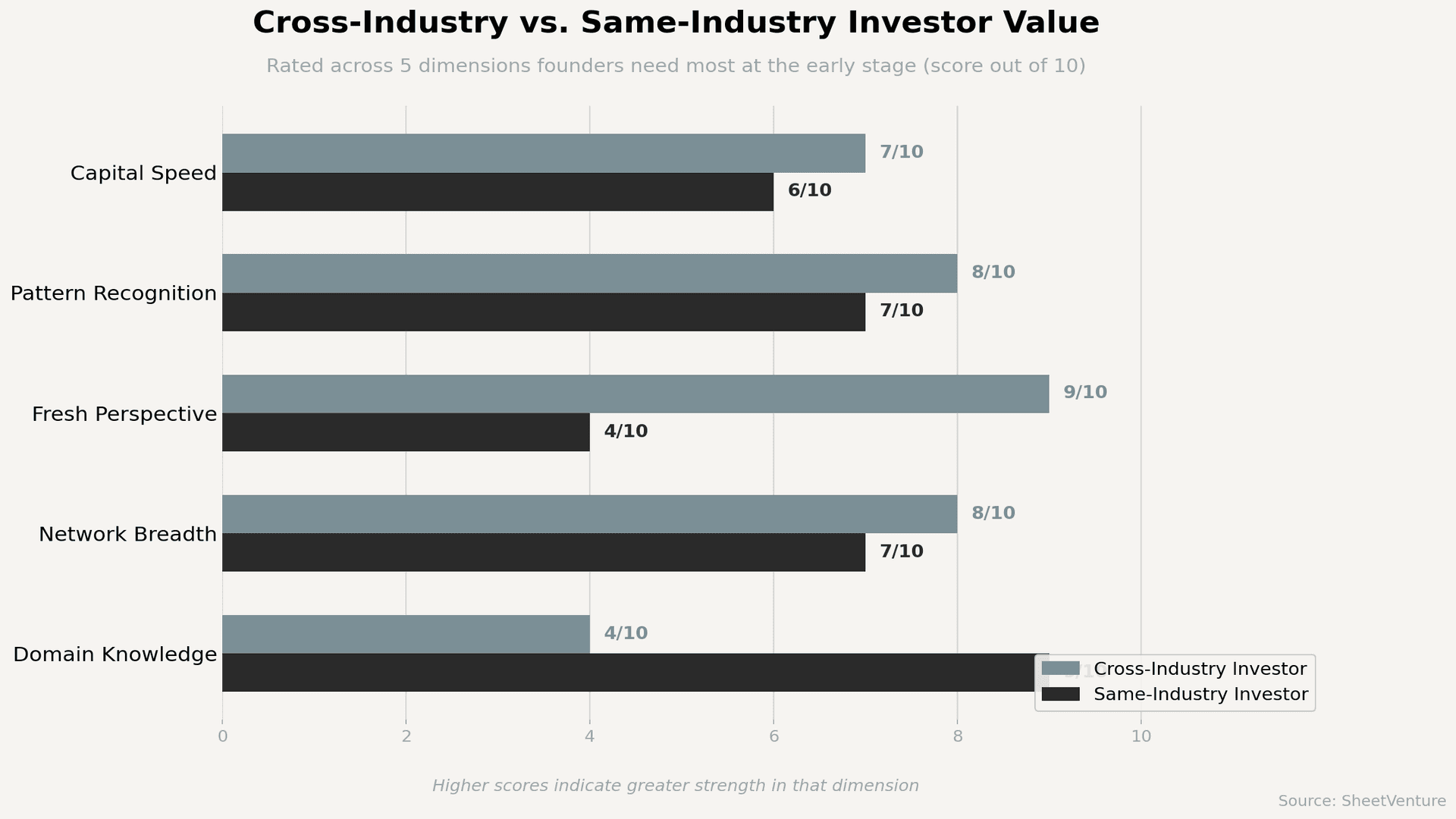

Gründer gehen oft davon aus, dass Sektorkenntnis der wertvollste Beitrag eines Investors ist. In der Frühphase ist das selten der Fall. Häufig wichtiger sind:

• Mustererkennung über Geschäftsmodelle hinweg. Ein Investor, der fünfzig SaaS-Unternehmen beim Skalieren gesehen hat, erkennt unabhängig von der Vertikale, ob Ihre Churn-Zahlen ein Produkt- oder ein Vertriebsproblem sind.

• Unvoreingenommene Perspektive. Sektorinsider bringen Annahmen mit. Ein branchenübergreifender Investor hinterfragt eher, warum Ihr Markt so funktioniert, wie er funktioniert – genau dieser Druck ist wichtig, bevor Gründer an eine Wachstumsgrenze stoßen.

• Breitere Netzwerke an unerwarteten Stellen. Der VC, der drei Logistikunternehmen finanziert hat, kann Sie möglicherweise mit einem Distributionspartner verbinden, den ein branchenspezialisierter Investor nie in Betracht ziehen würde.

• Schnellere Kapitalbereitstellung. Investoren, die das Geschäftsmodell verstehen, benötigen keine monatelange Sektor-Einarbeitung, bevor sie investieren.

Bevor Sie entscheiden, lohnt es sich zu prüfen, wie eine Investorenthese passt.

Wann branchenübergreifende Finanzierung funktioniert

Unter diesen Bedingungen ist die Annahme dieser Finanzierungsart sinnvoll:

• Der Investor hat bereits in angrenzende Märkte investiert. Ein Consumer-VC in einem B2B-Startup ist ein Stretch. Ein B2B-SaaS-Investor, der in einen neuen Vertical-SaaS-Markt einsteigt, nicht.

• Er investiert auf Basis von Team und Modell, nicht nur einer Sektorthese. Wenn seine Begeisterung darauf basiert, wie Sie Kunden gewinnen oder wie Unit Economics skalieren, trägt diese Überzeugung auch bei domänenspezifischen Fragen.

• Sein Portfolio schafft indirekten Mehrwert. Ein Healthtech-Investor in einem Fintech-Unternehmen wirkt zunächst unpassend. Wenn sein Portfolio jedoch Enterprise-Käufer enthält, die Ihr Produkt kaufen würden, lohnt sich die zusätzliche Reibung.

• Er überlässt Ihnen die fachliche Bewertung der Domäne. Der Investor, der sagt: "Sie kennen diesen Markt besser als ich – helfen Sie mir, ihn zu verstehen", ist ein deutlich besserer Partner als jemand, der Ihnen einen Markt erklärt, den er gerade erst betreten hat.

Wann Sie vor der Zusage pausieren sollten

Nicht jeder branchenübergreifende Scheck ist es wert, eingelöst zu werden. Diese Muster deuten darauf hin, dass die Zusammenarbeit schwierig werden könnte:

• Er benötigt laufend Sektor-Grundlagen. Wenn Sie Board-Meetings damit verbringen, Basics zu erklären, fehlt diese Zeit für die Unternehmensführung.

• Seine Terms unterstellen mehr Risiko, als der Deal rechtfertigt. Investoren, die Ihren Markt nicht verstehen, preisen mitunter Unsicherheit ein, die nicht existiert – mit nachteiligen Bewertungen oder Kontrollklauseln als Folge.

• Sein Netzwerk bietet für Ihre Phase keinen relevanten Mehrwert. Kapital allein von einem wenig engagierten Investor bedeutet einen weniger verfügbaren Advisor-Slot für jemanden, der tatsächlich Wirkung erzeugen könnte.

• Er stellt Dinge infrage, die in Ihrer Branche als geklärt gelten. Diese Skepsis ist keine Due Diligence. Sie signalisiert, dass die Vorarbeit fehlt.

Bevor Sie einen Scheck annehmen oder ablehnen, investieren Sie Zeit in VC-Recherche. Aus welchem Sektor kommt der Investor? Was sagen Portfoliounternehmen über die Zusammenarbeit nach dem Investment? Diese Antworten sind wichtiger als die Frage, ob der Fondsname die Buzzwords Ihrer Branche enthält.

Sie sollten außerdem verstehen, wie Investoren Founder-Market-Fit bewerten, denn ein branchenübergreifender Investor gewichtet Ihre Domänenglaubwürdigkeit meist noch stärker als ein Sektorspezialist.

Nutzen Sie SheetVenture, um Investoren nach tatsächlichem Portfolioverhalten zu filtern – nicht nur nach ihrer kommunizierten These. Der Abgleich früherer Investments zeigt, ob ein bestimmter VC sektorübergreifend souverän agiert oder außerhalb seines Kernfelds wiederholt Schwierigkeiten hat.

Fragen, die Sie vor der Unterschrift stellen sollten

Vier Fragen, die das Rauschen ausblenden:

• Was zieht Sie genau jetzt an diesem Markt an?

• Welche Ihrer Portfoliounternehmen wären für uns natürliche Kooperationspartner?

• Wie arbeiten Sie typischerweise mit Teams zusammen, wenn Sie außerhalb Ihres Primärsektors investieren?

• Welche Kennzahlen werden Sie bei uns verfolgen, und wer in Ihrem Team führt diese Beziehung?

Die Antworten zeigen, ob die branchenübergreifende Dynamik produktive Spannung erzeugt oder Ihre Bandbreite schrittweise aufzehrt.

Fazit

Finanzierung von einem Investor außerhalb Ihrer Branche anzunehmen, ist kein Warnsignal. Es ist ein Trade-off. Sie verzichten auf etwas sektorspezifische Netzwerktiefe und gewinnen Kapital, domänenübergreifende Mustererkennung und eine Perspektive, die Groupthink verhindern kann, der Startups in umkämpften Vertikalen ausbremst.

Der Deal lohnt sich, wenn der Investor Ihr Modell versteht, Ihre Expertise respektiert und mehr als nur einen Wire Transfer einbringt. Er ist abzulehnen, wenn seine Beteiligung Sie in Zeit und Fehlanreizen mehr kostet, als sein Kapital wert ist.

SheetVenture hilft Gründern, jene Investoren zu identifizieren, deren Portfolio-Track-Record und Verhaltenssignale branchenübergreifende Finanzierung zu einem echten Asset statt zu einer teuren Ablenkung machen.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu