Leicht ungünstige Konditionen können vertretbar sein, um Ihre Finanzierungsrunde abzuschließen. Das sollten Gründerinnen und Gründer zuerst prüfen.

Manchmal ja. Ob Sie leicht nachteilige Konditionen akzeptieren sollten, hängt vollständig davon ab, um welche Klauseln es geht, wie nah Sie am Closing sind und welche Alternativen Sie haben. Einige Bedingungen, die heute schmerzen, verursachen langfristig nur geringe Kosten. Andere, die auf dem Papier harmlos wirken, können die Gründerökonomie beim Exit still und leise zerstören.

In der Lücke zwischen „leicht unangenehm“ und „strukturell schädlich“ machen die meisten Gründer teure Fehler. Eine Bewertung zu akzeptieren, die 500.000 $ unter Ihrem Ziel liegt, ist etwas völlig anderes als Participating Preferred oder eine Full-Ratchet-Anti-Dilution-Klausel zu akzeptieren.

Was „leicht nachteilig“ in der Praxis meist bedeutet

Gründer markieren bei der Prüfung von Term Sheets typischerweise vier Arten von Unbehagen:

• Bewertung niedriger als erwartet

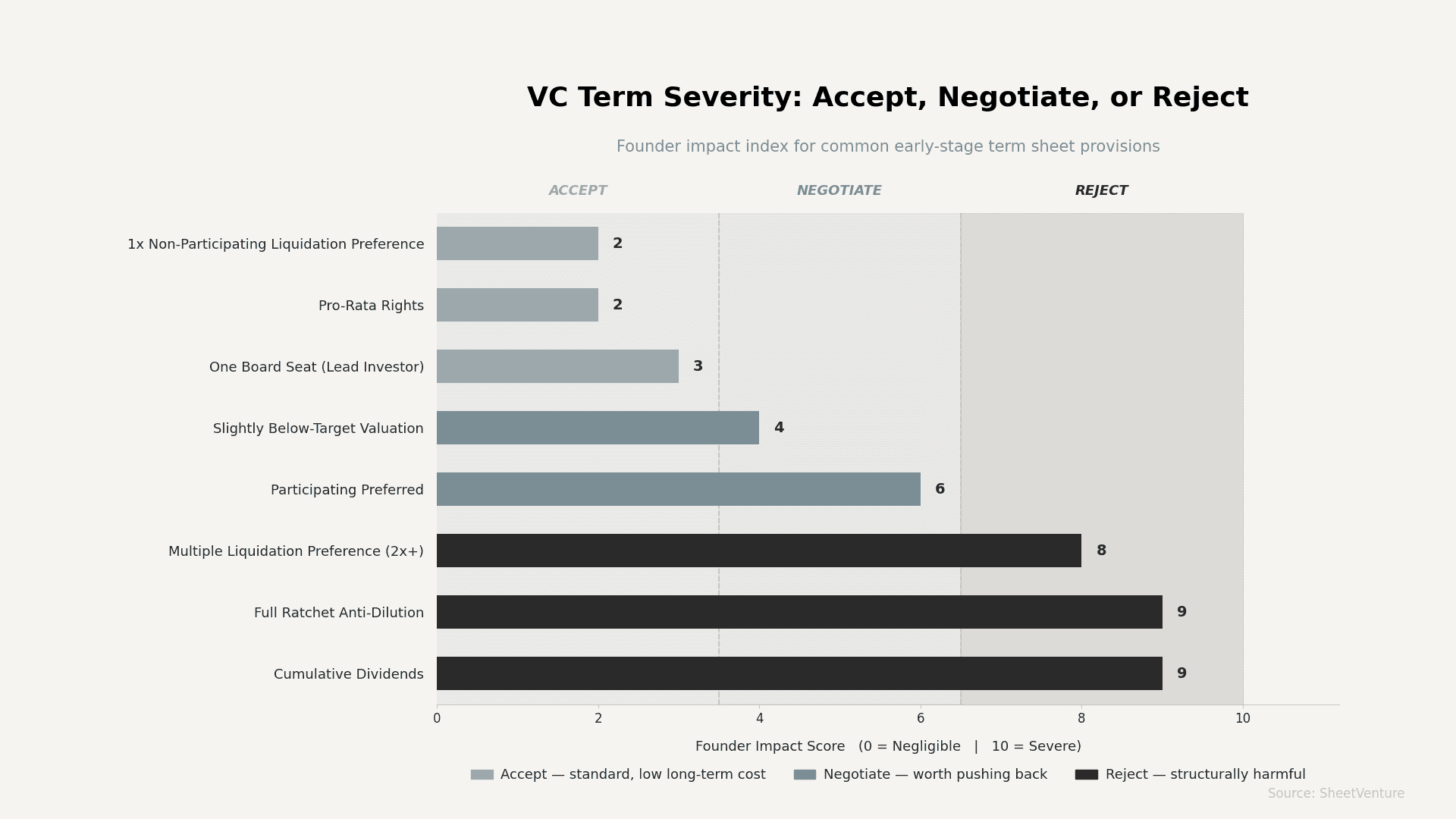

• Liquidationspräferenz über 1x

• Ein Board-Sitz geht an den Investor

• Pro-rata-Rechte in künftigen Runden

Jede davon hat ein anderes Risikoprofil. Eine kann Sie bei einem moderaten Exit 50.000 $ kosten. Eine andere kann Ihren Erlös vollständig aufzehren, wenn das Unternehmen unter den Erwartungen verkauft wird.

Der ehrliche Ausgangspunkt: Nicht alle nachteiligen Bedingungen schaden gleichermaßen.

Welche Bedingungen sich meist akzeptieren lassen

Einige Zugeständnisse beeinflussen eher die Optik als die Ergebnisse:

• Bewertung unter Zielniveau: Ein Cap von 10 Mio. $ statt 12 Mio. $ erhöht Ihre rechnerische Verwässerung, aber wenn der Investor echten Mehrwert bringt, ist der Unterschied bis zur Series B selten entscheidend. Prüfen Sie, wie Bewertung in der Seed-Phase funktioniert, bevor Sie sich zu stark an einer Zahl festhalten.

• 1x nicht-partizipierende Liquidationspräferenz: Standard. Sie schützt den Investor, ohne Gründer bei einem normalen Exit wesentlich zu benachteiligen.

• Ein Board-Sitz: Einem Lead-Investor Board-Repräsentation zu geben, ist Branchenstandard. Das Risiko liegt darin, einem einzelnen Fonds mehrere Sitze zu geben, nicht einen.

• Pro-rata-Rechte: Diese begünstigen den Investor in künftigen Runden, kosten Gründer heute aber selten direkten Wert.

Wenn die Klausel in diese Kategorie fällt und der Investor hochwertig ist, ist Closing oft der richtige Schritt. Ein finanziertes Unternehmen ist besser als ein nicht finanziertes mit perfekten Konditionen.

Bei welchen Bedingungen Sie innehalten sollten

Einige Regelungen wirken klein, kumulieren aber negativ:

• Participating Preferred: Investoren erhalten zuerst ihr Kapital zurück und partizipieren dann zusätzlich am verbleibenden Erlös. Bei einem kleineren Exit kann das Gründer mit deutlich weniger zurücklassen als erwartet. Prüfen Sie, was echte Interessengleichheit signalisiert, bevor Sie das ohne Verhandlung akzeptieren.

• Mehrfache Liquidationspräferenz (2x oder höher): In normalen Märkten unüblich, aber einige Investoren fordern sie weiterhin. Hier ist klarer Widerspruch angebracht.

• Full-Ratchet-Anti-Dilution: Wenn Sie eine Down Round aufnehmen, konvertiert der Investor zum niedrigsten Preis. Das kann Gründeranteile massiv beschädigen. Broad-based Weighted Average ist der akzeptable Standard.

• Zustimmungsrechte bei operativen Entscheidungen: Wenn Investoren Einstellungen, Ausgaben oder Pivots unterhalb einer hohen Schwelle blockieren können, spüren Sie das täglich.

Das sind keine automatischen Deal-Breaker, aber sie sollten verhandelt werden – selbst wenn sich das Closing um ein bis zwei Wochen verzögert.

Die eigentliche Frage: Welche Alternativen haben Sie?

Die wichtigste Variable ist Ihre Situation, nicht die Klausel selbst.

Stellen Sie sich drei Fragen:

• Wie lange können Sie ohne diese Finanzierung operieren? Wenn Sie 60 Tage Runway haben, ist der Verhandlungsspielraum gering, und Verzögerung ist real gefährlich.

• Sitzen weitere Investoren mit am Tisch? Ein konkurrierendes Term Sheet verändert die Dynamik vollständig. Nutzen Sie SheetVenture, um aktive Investoren zu identifizieren, die zu Ihrer Phase und Ihrem Sektor passen, bevor Sie nur noch eine Option haben.

• Öffnet dieser Investor Türen oder schreibt er nur einen Scheck? Eine leicht nachteilige Klausel mit einem Top-Tier-Lead kann bessere Ergebnisse liefern als perfekte Bedingungen von einem passiven Fonds.

Wenn Sie Runway, Alternativen und Zeit haben, ist härteres Verhandeln fast immer richtig. Wenn Sie nichts davon haben, ist akzeptieren und vorangehen oft die rationale Entscheidung.

Klauseln, die eine Runde sofort stoppen sollten

Von einigen Regelungen kommt man unabhängig von den Umständen nur schwer zurück:

• Kumulative Dividenden: Sie laufen Jahr für Jahr auf und erhöhen den Betrag, den Investoren beim Exit zurückerhalten.

• Drag-along-Rechte mit niedrigen Schwellen: Zwingen alle Gesellschafter zum Verkauf, wenn ein kleiner Prozentsatz zustimmt – oft ohne Zustimmung der Gründer.

• Breite IPO-Ratchets: Garantieren Investoren zusätzliche Anteile, wenn der IPO-Preis unter ihren Einstiegspreis fällt.

• Persönliche Garantie-Klauseln: Sie sollten nicht persönlich für die Unternehmensentwicklung haften.

Das ist nicht „leicht nachteilig“. Wenn Sie so etwas in einem Term Sheet sehen, holen Sie einen auf VC-Deals spezialisierten Anwalt, bevor Sie irgendetwas unterschreiben. Lesen Sie über Eigenkapital vs. Notes, um zu verstehen, wie die Deal-Struktur langfristige Gründerergebnisse beeinflusst.

Fazit

Leicht nachteilige Bedingungen bei Bewertung, Board-Repräsentation oder standardmäßigen Liquidationspräferenzen sind meist akzeptabel, um eine gute Runde mit dem richtigen Investor abzuschließen. Participating Preferred, mehrfache Liquidationspräferenzen oder alles, was Ihre operative Kontrolle einschränkt, sollte auch unter Zeitdruck verhandelt werden.

Der entscheidende Faktor sind immer Ihre Alternativen. Bauen Sie Optionalität auf, bevor Sie sie brauchen.

SheetVenture hilft Gründern, aktive Investoren zu identifizieren, die zu Phase und Sektor passen, damit Sie in jede Verhandlung mit echten Alternativen gehen – statt nur mit einem Term Sheet, das Sie entweder akzeptieren oder verlieren.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu