Investoren hören auf, Fragen zu stellen, wenn Antworten grundlegende Schwächen offenlegen, Gründer mangelnde Coachability zeigen oder Probleme bei Wettbewerb und Geschäftsmodell sichtbar werden. Erkennen Sie diese Signale.

Investoren stellen keine Anschlussfragen mehr, wenn sie den Deal mental als Absage eingeordnet haben: Antworten legen grundlegende Schwächen offen, die sie nicht übersehen können, Founder-Reaktionen zeigen mangelnde Coachability oder Selbstreflexion, Wettbewerbsanalysen decken unüberwindbare Herausforderungen auf, Probleme im Geschäftsmodell begrenzen die Rendite unter Venture-Niveau, oder Pattern-Matching löst Warnsignale aus früheren gescheiterten Investments aus.

Engagiertes Fragen signalisiert echtes Interesse; Schweigen oder oberflächliche Gespräche signalisieren Desinteresse. Wer versteht, was die Neugier von Investoren beendet, erkennt früher, wann Deals sterben – und warum.

Warum der Frageverlauf wichtig ist

Zu verstehen, was Investor-Engagement stoppt, erklärt den Verlust von Deal-Momentum:

Was aktives Fragen signalisiert:

Echtes Interesse an der Opportunity

Investor sieht einen Weg zum Ja

Due-Diligence-Mindset ist aktiviert

Aufbau eines mentalen Modells läuft

Deal bewegt sich in Richtung Partner-Diskussion

Was das Ausbleiben von Fragen offenlegt:

Mentale Absageentscheidung bereits getroffen

Kein Weg zum Ja mehr erkennbar

Due-Diligence-Aufwand lohnt sich nicht

Höflicher Konversationsmodus aktiviert

Deal ist intern faktisch tot

Für mehr Kontext: Verstehen Sie, was Investoren dazu bringt, mitten im Pitch auszusteigen.

Indikatoren für Engagement vs. Disengagement

Signaltyp | Aktives Engagement | Disengagement | Was es offenlegt |

|---|---|---|---|

Fragentiefe | Zunehmend spezifisch, geht tiefer | Nur oberflächlich, keine Anschlussfragen | Ob der Investor Überzeugung aufbaut |

Fragetyp | "Wie"- und "Warum"-Fragen | Höfliche, aber generische Fragen | Ob ernsthaft evaluiert wird |

Muster bei Anschlussfragen | Jede Antwort erzeugt weitere Fragen | Antworten werden mit Schweigen oder Themenwechsel quittiert | Ob Potenzial gesehen wird |

Meeting-Energie | Investor lehnt sich vor, macht Notizen | Höflich, aber blickt auf die Uhr | Grad des echten Interesses |

Nächste Schritte | Konkrete Datenanfragen, nächstes Meeting | Vages "wir melden uns" | Ob der Deal vorankommt |

Das Muster: Fragen signalisieren Interesse, Schweigen signalisiert Disengagement.

Die fünf Trigger, die Fragen abwürgen

1. Antworten legen fundamentale Schwächen offen

Antworten zeigen Dealbreaker, die nicht ignoriert werden können:

Was das auslöst: Unit Economics, die in der Skalierung nie funktionieren, zu kleiner Markt für Venture-Renditen, kein belastbarer Wettbewerbsgraben, zu hohe regulatorische Risiken, fragliche technische Machbarkeit.

Warum Fragen stoppen: Weiteres Nachbohren ändert das Grundproblem nicht, der Investor hat genug gesehen, kein Maß an Traction behebt das Kernproblem.

Was Investoren tun: Wechsel in den höflichen Gesprächsmodus, nur noch oberflächliche Fragen, Beginn des Meeting-Abschlusses.

Warum es wichtig ist: Manche Schwächen disqualifizieren sofort – unabhängig von anderen Stärken.

2. Founder-Antworten zeigen mangelnde Coachability

Defensivität oder Arroganz beendet das Engagement:

Was das auslöst: Founder reagiert defensiv auf kritische Fragen, spielt Wettbewerberstärken herunter, kann Schwächen nicht anerkennen, tritt arrogant beim Marktverständnis auf, ist nicht bereit, alternative Perspektiven zu prüfen.

Warum Fragen stoppen: Investoren gehen keine Partnerschaft mit uncoachbaren Foundern ein, weitere Gespräche ändern die Einschätzung nicht, das Muster deutet auf spätere Zusammenarbeitsschwierigkeiten hin.

Was Investoren wahrnehmen: "Dieser Founder hört nicht auf Input" oder "Zu defensiv, um coachbar zu sein."

Warnsignal: Die Körpersprache des Investors wechselt nach defensiven Antworten von engagiert zu distanziert.

Erfahren Sie, wie Investoren beurteilen, ob Founder coachbar sind.

3. Wettbewerbsanalyse deckt unüberwindbare Herausforderungen auf

Marktrealitäten machen Erfolg unwahrscheinlich:

Was das auslöst: Gut finanzierter Wettbewerber bringt ein ähnliches Produkt, Incumbent hat einen klaren Replikationspfad, der Markt konsolidiert sich um etablierte Anbieter, Wechselkosten für Kunden sind zu hoch.

Warum Fragen stoppen: Wettbewerbsdynamik macht das Investment zu riskant, kein klarer Weg zum Sieg gegen besser positionierte Akteure, der Investor sieht keine relevante Differenzierung.

Was Investoren denken: "Warum sollten wir darauf setzen, wenn [Wettbewerber] existiert?"

Die Erkenntnis: Manchmal ist Wettbewerb nicht nur eine Herausforderung, sondern ein kompletter Blocker.

4. Probleme im Geschäftsmodell begrenzen Renditen unter Venture-Niveau

Die Ökonomie trägt keine Venture-Outcome:

Was das auslöst: Niedrige Margen tragen keine Venture-Wachstumsraten, Kundengewinnungskosten sind im Verhältnis zum Lifetime Value zu hoch, Marktwachstum ist zu langsam für die erforderlichen Renditen, Kapitalintensität verhindert Profitabilität.

Warum Fragen stoppen: Die Mathematik funktioniert nicht für Venture-Renditen, weiteres Nachbohren ändert die Realität der Unit Economics nicht, schneller passen ist besser als Zeitverlust.

Was Investoren kalkulieren: "Selbst wenn sie erfolgreich sind, rechtfertigen die Renditen unser Fondsmodell nicht."

Deal-Killer: Venture braucht bestimmte Renditeprofile; unterhalb dieser Schwelle folgt automatisch eine Absage.

Sehen Sie sich häufige Fehler von Foundern beim Fundraising an.

5. Pattern-Matching löst Warnsignale aus

Erfahrung erkennt Scheitermuster:

Was das auslöst: Deal-Struktur ähnelt früheren Fehlschlägen, Founder-Verhalten entspricht früheren Problem-Investments, Marktdynamik spiegelt Kategorien wider, die nie funktioniert haben, Go-to-Market-Ansatz scheitert konsistent.

Warum Fragen stoppen: Mustererkennung erzeugt eine starke Absageüberzeugung, der Investor hat diesen Film schon gesehen und kennt das Ende, mehr Fragen ändern das Ergebnis nicht.

Woran sich Investoren erinnern: "Das fühlt sich exakt an wie [gescheitertes Unternehmen]."

Der Instinkt: Manchmal übersteuert Bauchgefühl auf Basis von Pattern-Matching alle anderen Faktoren.

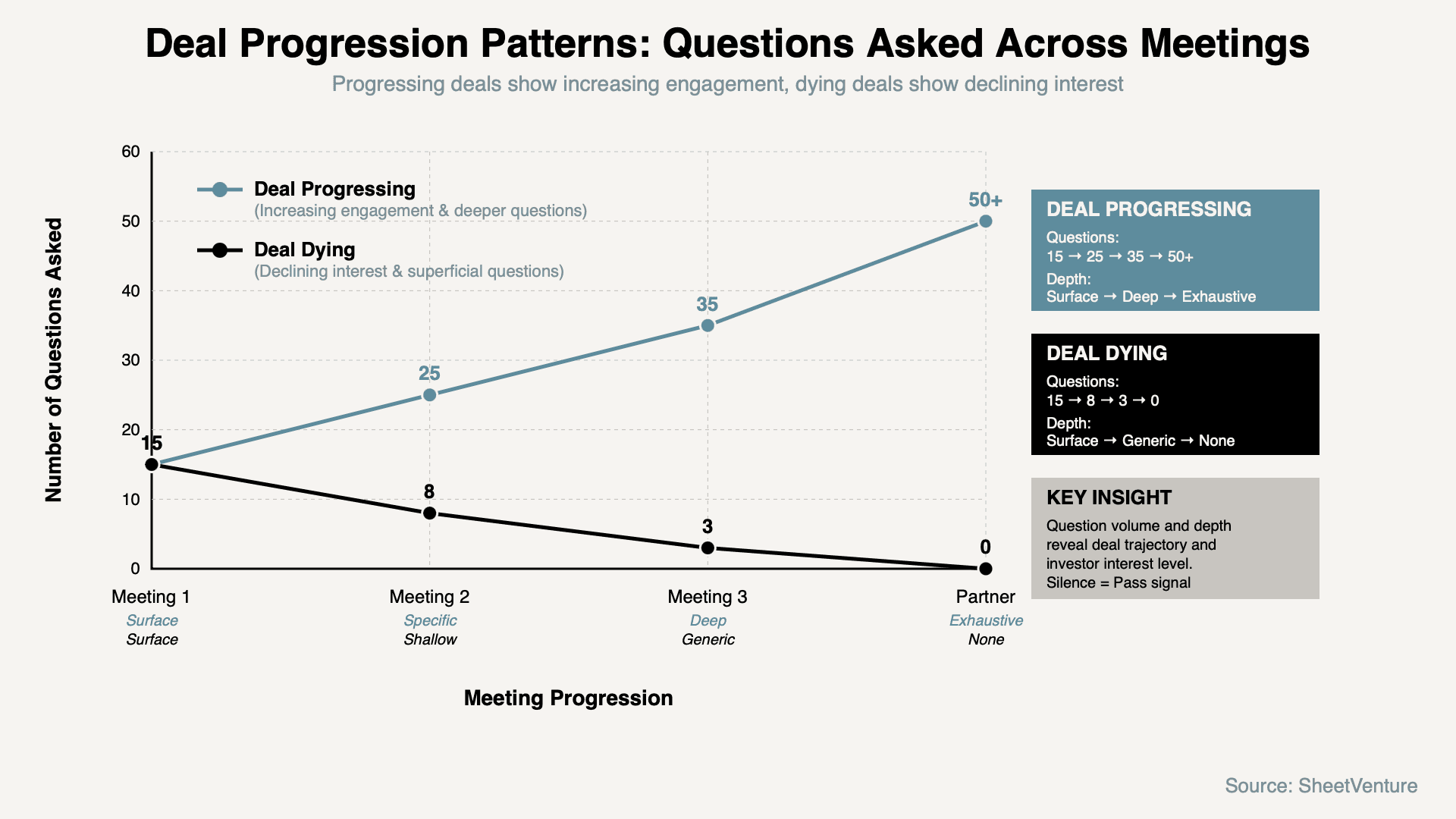

Muster des Frageverlaufs über mehrere Meetings

So entwickelt sich Frage-Engagement in unterschiedlichen Szenarien:

Das Muster: Volumen und Tiefe der Fragen zeigen die Deal-Trajektorie. Fortschreitende Deals zeigen über Meetings hinweg mehr Fragen und tieferes Engagement. Sterbende Deals zeigen rückläufige Fragen und oberflächliche Gespräche.

Fragen, die offenlegen, warum Investoren aufgehört haben zu fragen

Founder können nachhaken, um Disengagement zu verstehen:

"Welche Aspekte möchten Sie tiefer beleuchten?"

"Welche Bedenken sollte ich adressieren?"

"Gibt es konkrete Bereiche, in denen Sie mehr Klarheit benötigen?"

"Was müssten Sie sehen, um weiterzugehen?"

Warum das funktioniert: Direkte Fragen zwingen Investoren dazu, entweder wieder einzusteigen oder ihre Bedenken offenzulegen.

Siehe SheetVenture-Ressourcen für Frameworks zum Lesen von Investor-Engagement-Signalen.

Wie Sie den Fragefluss wieder starten

Wenn Fragen mitten im Meeting stoppen:

Sprechen Sie den Elefanten im Raum direkt an, fragen Sie, welche Bedenken entstanden sind, liefern Sie neue Informationen, die das Thema neu rahmen, erkennen Sie die Herausforderung an und erklären Sie Gegenmaßnahmen, wechseln Sie zu einem anderen Blickwinkel, der Interesse auslösen könnte.

Wann es funktioniert: Der Investor hatte ein falsches mentales Modell, und neue Informationen verändern die Einschätzung.

Wann nicht: Es liegt eine fundamentale Schwäche vor, die sich durch kein Reframing beheben lässt.

Das Prinzip: Manchmal lässt sich Interesse wiederbeleben, aber häufig ist Disengagement dauerhaft.

Nutzen Sie SheetVenture Intelligence, um Investoren zu identifizieren, deren These zu Ihren Stärken passt.

Fazit

Investoren stellen keine Anschlussfragen mehr, wenn sie den Deal mental als Absage eingeordnet haben. Antworten legen fundamentale Schwächen offen, die sie nicht übersehen können, Founder-Reaktionen zeigen mangelnde Coachability, Wettbewerbsanalysen decken unüberwindbare Herausforderungen auf, Probleme im Geschäftsmodell begrenzen die Rendite unter Venture-Niveau, oder Pattern-Matching löst Warnsignale aus.

Engagiertes Fragen signalisiert echtes Interesse; Schweigen oder oberflächliche Gespräche signalisieren Disengagement. Volumen und Tiefe der Fragen zeigen die Deal-Trajektorie. Erkennen Sie, wann Neugier stirbt, und verstehen Sie warum, statt toten Deals hinterherzulaufen.

SheetVenture hilft Foundern, Investor-Engagement-Signale zu erkennen, damit Sie Ihre Energie auf Deals mit echtem Momentum fokussieren – nicht auf tote Gespräche.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu