Die meisten Gründer akzeptieren schlechte Bedingungen bei Wandeldarlehen. Hier ist genau, was Sie verhandeln, ablehnen oder als Dealbreaker behandeln sollten.

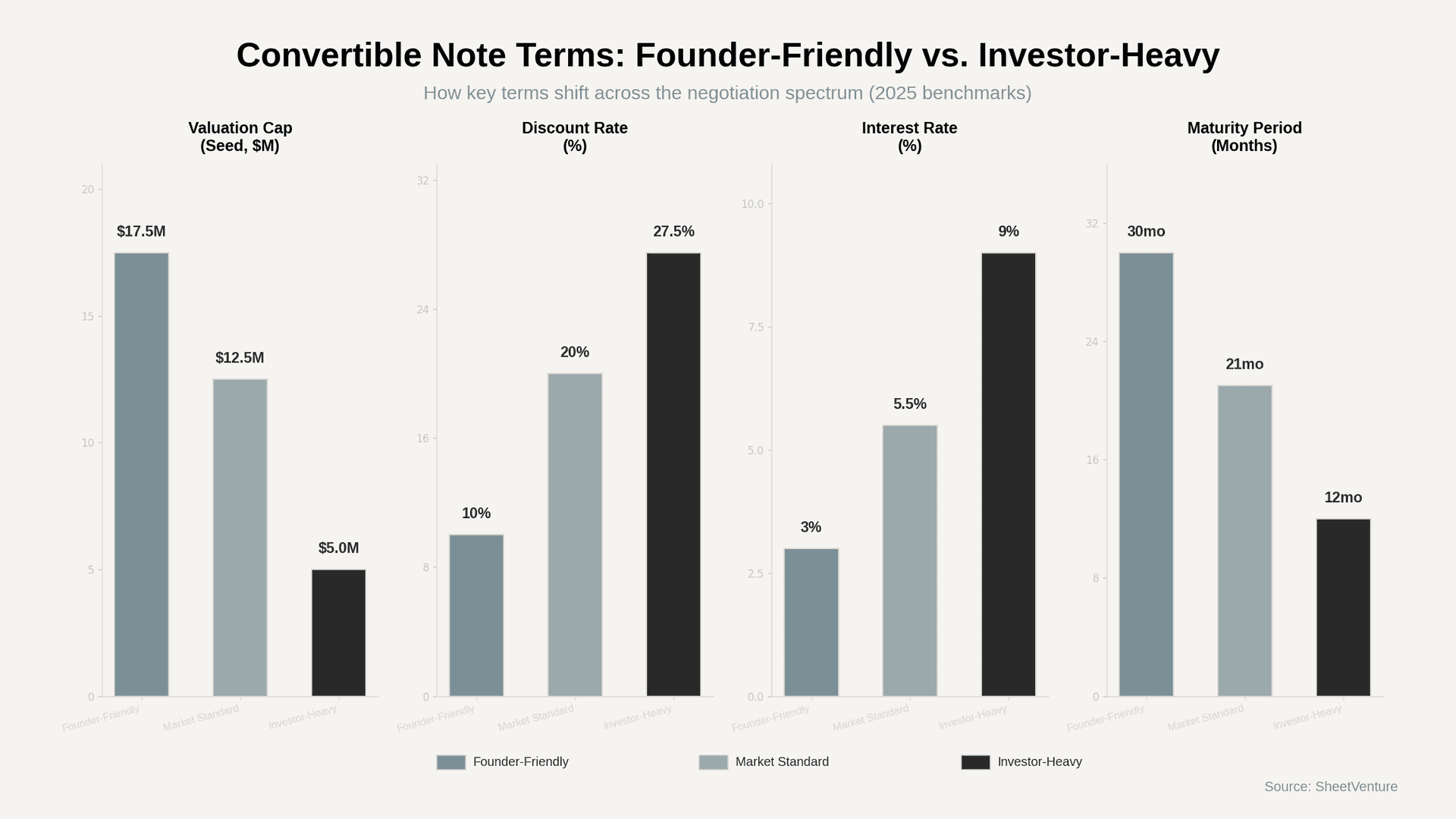

Die meisten Bedingungen von Wandeldarlehen sind verhandelbar, und Gründer, die sie an Marktstandards messen, haben echte Verhandlungsmacht. Ein Discount von 20 %, ein Seed-Cap von $10M-$15M und eine Laufzeit von 18-24 Monaten sind 2025 Standard. Alles, was deutlich schlechter ist, verdient Gegenwehr oder einen Abbruch der Verhandlung.

Ein Wandeldarlehen mit aggressiven Konditionen zu erhalten bedeutet nicht, dass Sie akzeptieren, ablehnen oder in Panik geraten. Es bedeutet, dass Sie bewerten. Gründer, die wissen, wie Standard aussieht, können echte Warnsignale von normalem Investor-Positioning unterscheiden. Der Unterschied zwischen gründerfreundlichen und investorlastigen Bedingungen kann bis zur Series A 15-25 % mehr Verwässerung bedeuten.

Der erste Schritt ist immer der Vergleich. Ziehen Sie die konkreten Zahlen aus dem Angebot und messen Sie sie an aktuellen Benchmarks, bevor Sie auf irgendetwas reagieren.

So erkennen Sie nachteilige Konditionen

Nicht jede hart klingende Klausel ist ausbeuterisch. Manche Bedingungen signalisieren normale Verhandlung. Andere signalisieren einen Deal, den Sie liegen lassen sollten.

• Kein Valuation Cap. Das ist die gefährlichste Bedingung, die ein Gründer akzeptieren kann. Ohne Cap konvertiert der Investor zu dem Preis, den die nächste Runde festlegt, abzüglich seines Discounts. Ihre Verwässerung wird unbegrenzt.

• Valuation Cap unter $6M in der Seed-Phase. Der Marktstandard liegt zwischen $10M und $15M. Ein Cap von $4M-$6M gibt dem Investor deutlich mehr Eigenkapital, als vergleichbare Deals rechtfertigen.

• Discount über 25 %. Der 20%-Discount ist seit über einem Jahrzehnt Standard. Alles über 25 % erhöht die Verwässerung, insbesondere in Kombination mit einem niedrigen Cap.

• Zinssatz über 8 %. Die meisten Notes haben 5-6 % einfache Zinsen. Sätze über 8 %, insbesondere mit Zinseszins, führen bei der Konvertierung zu spürbarer zusätzlicher Verwässerung, die Gründer im Vorfeld selten vollständig kalkulieren.

• Laufzeit unter 12 Monaten. Die Standardlaufzeit liegt bei 18-24 Monaten. Eine kurze Laufzeit erzeugt Druck und verschafft dem Investor Hebel, um Rückzahlung in bar zu verlangen oder aus einer stärkeren Position neu zu verhandeln.

• Persönliche Garantien oder IP als Sicherheit. Steigen Sie aus. Das gehört ins Bankkreditgeschäft, nicht in Venture-Instrumente.

• Board-Sitze oder Vetorechte in der Note verankert. Wandeldarlehen existieren, um die Governance-Komplexität einer bepreisten Runde zu vermeiden. Wenn ein Investor vor der Preisfindung Board-Kontrolle will, sind die Bedingungen nicht aufeinander abgestimmt.

Was Gründer als Nächstes tun sollten

Nachteilige Konditionen zu identifizieren ist die halbe Arbeit. Auf dieser Basis zu handeln erfordert eine klare Reihenfolge.

• Zuerst benchmarken, dann antworten. Ziehen Sie Daten aus vergleichbaren Seed-Deals in Ihrem Sektor. Teilen Sie diese Benchmarks mit dem Investor als Eröffnungsposition. Der Satz „Marktstandard für Seed-Stage SaaS ist ein $12M-Cap mit 20 % Discount“ hat mehr Gewicht als „das fühlt sich aggressiv an“.

• Verhandeln Sie zuerst den Cap. Der Valuation Cap treibt die Verwässerung stärker als jede einzelne andere Bedingung. Wenn Sie nur eine Zahl bewegen können, dann diese. Gründer verhandeln oft den Discount, obwohl der Cap für den Eigentumsanteil bei Konvertierung deutlich wichtiger ist.

• Tauschen Sie Bedingungen, statt sie nur abzulehnen. Bieten Sie Pro-rata-Rechte im Austausch für einen höheren Cap. Verlängern Sie die Laufzeit im Austausch für einen leicht höheren Discount. Investoren respektieren Gründer, die strukturell statt emotional verhandeln.

• Lassen Sie vor der Unterschrift Startup-Rechtsberatung prüfen. Ein Startup-Anwalt kostet für die Prüfung einer Note $2,000-$5,000. Diese Investition verhindert Verwässerungsfehler im sechsstelligen Bereich. Nutzen Sie Standarddokumente wie YC SAFE oder NVCA-Templates als Basis, damit jede Abweichung eine Begründung des Investors erfordert. Frühes Verständnis von Eigenkapitalentscheidungen verhindert später kumulierende Fehler.

• Kennen Sie Ihre Abbruchkriterien. Wenn der Investor auf Rückzahlungsrechten in bar bei Fälligkeit, persönlichen Garantien oder einem Cap besteht, der mehr als 50 % unter Markt liegt, wird die Beziehung nur schwieriger. Schlechte frühe Bedingungen potenzieren sich in jeder folgenden Finanzierung.

Wann ein Abbruch der richtige Schritt ist

Nicht jeder Deal verdient Verhandlung. Wenn drei oder mehr Bedingungen im investorlastigen Bereich liegen, ist der Investor wahrscheinlich nicht mit gründerfreundlichen Praktiken ausgerichtet. Gründer, die aus Angst vor dem Verlust eines Investors ausbeuterische Konditionen akzeptieren, stellen oft fest, dass genau diese Konditionen in der nächsten Runde bessere Investoren abschrecken. Eine saubere Cap Table signalisiert Disziplin. Eine unübersichtliche signalisiert Verzweiflung.

Nutzen Sie die SheetVenture-Investoren-Datenbank, um vor Beginn Ihrer Ansprache Investoren zu identifizieren, deren Vertrauenssignale zu gründerfreundlichen Track Records passen.

Fazit

Bedingungen von Wandeldarlehen sind kein Take-it-or-leave-it. Gründer, die an aktuellen Marktdaten benchmarken, zuerst den Cap verhandeln, Bedingungen strategisch tauschen und wissen, wann sie aussteigen müssen, schließen konsistent bessere Deals ab. Der Standard bleibt ein $10M-$15M-Cap, 20 % Discount, 5-6 % Zinsen und 18-24 Monate Laufzeit. Alles, was deutlich außerhalb dieser Spannen liegt, verdient genaue Prüfung. Ihr Hebel ist, die Zahlen zu kennen. Nutzen Sie ihn, bevor Sie unterschreiben.

SheetVenture hilft Gründern, Investorenkonditionen mit realen Marktdaten zu benchmarken, damit jede Verhandlung aus einer Position des Wissens startet, nicht des Rätselratens.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu