Erfahren Sie, wann eine Series-A-Finanzierungsrunde nach der Seed-Phase noch zu früh ist und welche ARR-Schwellen Investoren 2026 erwarten.

Eine Series A innerhalb von 12 Monaten nach der Seed-Runde einzusammeln ist 2026 zu früh. Die meisten Investoren erwarten inzwischen 18 bis 28 Monate operative Historie nach der Seed-Runde, mehr als 2 Mio. $ ARR und 3x Wachstum gegenüber dem Vorjahr, bevor sie sich ernsthaft engagieren.

Die Messlatte für Series A hat sich stillschweigend verschoben. Was 2021 als saubere Series A galt, also rund 1 Mio. $ ARR bei 2x Wachstum, ist heute eher ein Gespräch über eine Seed-Verlängerung. Gründer, die in der ZIRP-Ära Kapital aufgenommen haben, schlossen Runden in 18 Monaten bei dünner Traktion ab, und dieser Maßstab hält sich in Gründer-Chats hartnäckig.

Die Realität 2026 sieht anders aus. Carta-Daten zeigen, dass sich die mediane Dauer von Seed zu Series A von 18 Monaten im Jahr 2021 auf heute rund 28 Monate verlängert hat. Nur 15 bis 18 Prozent der Seed-Companies nehmen innerhalb von 24 Monaten eine Preisrunde Series A auf, also fast halb so viel wie die Graduierungsrate der Jahrgänge 2018 bis 2020.

Wie lange nach der Seed-Runde sollte man eine Series A aufnehmen?

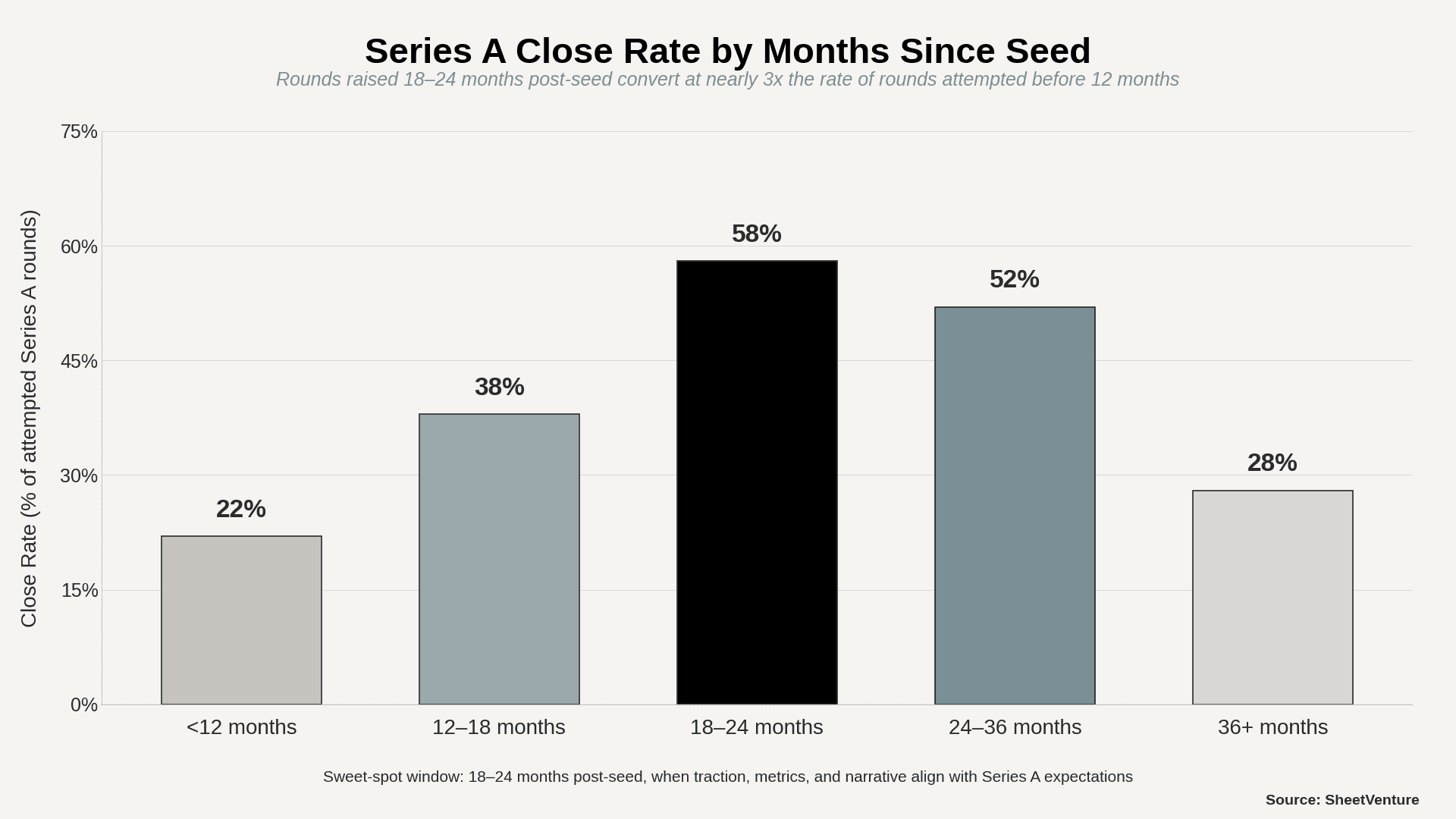

Die ehrliche Antwort hängt von der Traktion ab, nicht von der Kalenderzeit. Die meisten erfolgreichen Series-A-Runden schließen zwischen 18 und 30 Monaten nach der Seed-Runde, mit 24 Monaten als häufigstem Zeitpunkt.

Benchmark-Zeiträume nach Kohorte:

• Unter 12 Monaten: Frühwarnzone für die meisten Sektoren.

• 12 bis 18 Monate: nur mit herausragenden Kennzahlen möglich.

• 18 bis 24 Monate: der neue Sweet Spot für Preisrunden.

• 24 bis 30 Monate: normalisiert, ohne Stigma.

• 30+ Monate: erfordert eine starke Story, um nicht alt zu wirken.

Consumer- und Deeptech-Gründer benötigen oft längere Laufzeiten. Gründer in der KI-Kategorie mit hochkarätigen Teams schließen mitunter schneller ab, wobei diese Runden Ausnahmen und nicht das Muster sind.

Welcher ARR wird 2026 für Series A benötigt?

Die aktuelle Messlatte nach Sektor:

• B2B SaaS: 2 bis 3 Mio. $ ARR bei 3x Wachstum gegenüber dem Vorjahr.

• Consumer-Subscription: 3 bis 5 Mio. $ ARR mit 25 %+ Tag-30-Retention.

• Marketplace: 10 Mio. $+ GMV mit 100 %+ Kohorten-Retention.

• Applied AI: höher als bei klassischer SaaS, da Umsatz leichter zu erzeugen ist, die Produktionsbindung aber schwerer nachzuweisen ist

Neben dem reinen Umsatz prüfen Investoren die Qualitätsmetriken sehr genau. Net Revenue Retention über 110 Prozent, Gross Retention über 85 Prozent, CAC Payback unter 18 Monaten und ein Burn Multiple unter 2x sind inzwischen Grundvoraussetzungen. Runden im Top-Quartil erreichen 120 %+ NRR. Hier trennen Signale des Fortschrittstempos das Finanzierbare vom Verfrühten.

Welche Signale bedeuten, dass deine Series A zu früh ist?

Eine Runde ist wahrscheinlich verfrüht, wenn drei oder mehr der folgenden Punkte zutreffen:

• ARR unter dem Sektor-Schwellenwert, ohne 90-Tage-Pfad dorthin.

• Gründer schließen persönlich jeden Deal ab, kein rep-geführtes Vertriebsmotion.

• Weniger als drei Retention-Kohorten oder sechs Monate vorhersehbarer Umsatz.

• Mehr als 25 Prozent des ARR konzentriert sich auf einen einzelnen Kunden.

• Monatliches Wachstum unter 15 Prozent, flacher oder rückläufiger Trend.

• Net Revenue Retention unter 100 Prozent oder sichtbare Logo-Churn.

• Gross Margin unter 60 Prozent ohne Lösung für die Kostenstruktur.

• Runway unter neun Monaten, wodurch die Runde unter Zeitdruck zu jedem Preis zustande kommen muss.

Jeder einzelne Punkt lässt sich in 6 bis 12 Monaten fokussierter Umsetzung beheben. Zusammen signalisieren sie jedem ernsthaften Lead, später zurückzukommen. Lesen Sie Frühindikatoren, bevor Sie einen Prozess anstoßen.

Seed-Verlängerung vs. Series A: Was ist richtig?

Seed-Verlängerungen machen inzwischen rund ein Drittel aller Seed-Runden aus. In der ersten Hälfte 2025 floss auf Carta mehr Kapital in Verlängerungen als in erste Seed-Runden — ein Novum für die Plattform.

Die Verlängerung wählen, wenn:

• ARR unter 1,5 Mio. $ liegt.

• Sie weniger als drei Quartale Post-Revenue-Daten haben.

• Bestehende Investoren eine Flat-to-Up-Runde anführen werden.

• Sie Bewertungs-Optionalität erhalten wollen.

Die Preisrunde Series A aufnehmen, wenn:

• ARR bei 2 Mio. $+ liegt und 3x mit rep-geführtem Vertrieb wächst.

• NRR über 110 Prozent liegt, bei starker Logo-Retention.

• Sie sechs Monate Pipeline-Visibility haben.

• Der Pfad zu 10 Mio. $ ARR klar abgesteckt ist.

Verlängerungen bleiben schlank: SAFE-Notes, 5 bis 15 Prozent Verwässerung, kein Board-Sitz. Eine preisbasierte Series-A-Runde fixiert 20 bis 25 Prozent Verwässerung und einen Bewertungsboden, den Sie bei Series B übertreffen müssen. Das Downround-Risiko verdreifacht sich ungefähr, wenn Gründer zu früh Kapital aufnehmen, die Series-B-Graduierungsraten halbieren sich, und die Erholung dauert oft 12 bis 18 Monate. Cap-Table-Bereinigung, Re-Pricing und ein Neuschnitt des Narrativs verschlingen den Zyklus, den Gründer für kürzer gehalten hatten.

Das Fazit

Weniger als 12 Monate nach der Seed-Runde sind fast immer zu früh. Das Fenster von 18 bis 28 Monaten ist 2026 die realistische Spanne für preisbasierte Series-A-Runden. Das eigentliche Gate ist nicht die Zeit, sondern die Traktion: mehr als 2 Mio. $ ARR, 3x Wachstum, 110 %+ NRR und ein wiederholbares GTM-Modell.

Tempo ist kein Stärke-Signal. Wer zu schwach Kapital aufnimmt, zementiert eine Bewertung, über die man womöglich nie hinauswächst. Wer aus einer starken Position aufnimmt, erhöht die Optionalität.

Die meisten Gründer, die hetzen, verlieren mehr, als sie gewinnen. Wer wartet, schließt sauberere Runden zu besseren Konditionen mit dem richtigen Lead ab.

SheetVenture identifiziert präzise, welche Investoren-Intelligence gerade Series-A-Schecks ausstellt, damit Timing-Entscheidungen auf echten Deployment-Daten statt auf veralteten Benchmarks beruhen.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu