Die Deal-Bereitschaft von VC-Fonds verschiebt sich entlang der Phasen des Fondslebenszyklus deutlich. Lernen Sie die vier Phasen kennen und timen Sie Ihre Ansprache für maximale Conversion.

Die Bereitschaft einer VC-Firma für neue Deals verändert sich je nach Position im Fondslebenszyklus drastisch: Frühe Investitionsphasen begünstigen aggressive Neuinvestitionen, mittlere Zyklusphasen balancieren neue Deals mit Portfoliounterstützung, späte Zyklusphasen verlagern den Fokus nahezu vollständig auf Reservenmanagement, und Fundraising-Phasen erzeugen eine temporäre Lähmung, die die meisten Gründer nicht antizipieren.

Die Website der Firma sieht in jeder Phase identisch aus. Die Deal-Bereitschaft ist es nicht.

Warum der Fondslebenszyklus unsichtbare Hürden schafft

Was das Verständnis der Lebenszyklusphase ermöglicht:

Ansprache von Firmen in aktiven Investitionsfenstern statt im Reservenmanagement-Modus

Langsames Investorenverhalten als Lebenszyklus-Reibung statt als Desinteresse interpretieren

Outreach so timen, dass er mit neuen Fonds-Close-Events zusammenfällt, wenn sich die Investitionsbereitschaft vollständig zurücksetzt

Was das Ignorieren der Lebenszyklusphase verursacht:

Wochenlange Gespräche mit Firmen, die strukturell nicht in der Lage sind, neue Tickets zu schreiben

Das Zeitfenster verpassen, in dem ein frisch geschlossener Fonds aktiv nach Deals zur Kapitalallokation sucht

Für mehr Kontext verstehen Sie Signale eines aktiven Investors und warum der Investitionsstatus wichtiger ist als die kommunizierte Thesis, wenn es darum geht zu bewerten, ob eine Firma tatsächlich handelt.

Die vier Lebenszyklusphasen und was sie jeweils für die Deal-Bereitschaft bedeuten

1. Frühe Investitionsphase: Monate 1 bis 18 nach Fonds-Close

So sieht das aus: Die Firma verfügt über frisches Kapital und LP-Druck, dieses kontinuierlich zu deployen. Partner sourcen aktiv, die Antwortquoten sind höher als in jeder anderen Phase, und die Firma ist bereit, bei früheren Unternehmen mehr Risiko einzugehen, weil Reserven noch nicht für bestehende Portfolioanforderungen gebunden sind.

Was Gründer erleben: Schnellere Rückmeldungen, mehr Erstgespräche und höhere Bereitschaft, Runden anzuführen. Das ist das Zeitfenster mit der höchsten Conversion im Lebenszyklus eines Fonds.

2. Mid-Cycle-Deployment: Monate 18 bis 36

So sieht das aus: Die Firma hat 40 bis 60 % des Fonds deployt. Neue Deals konkurrieren direkt mit der Reservenallokation für bestehende Portfoliounternehmen. Die Qualitätsanforderungen an Deals steigen, weil die Firma mit dem verbleibenden Kapital selektiver wird.

Was Gründer erleben: Längere Antwortzeiten, tiefere Due Diligence, bevor Überzeugung entsteht, und stärkere Gewichtung von Traction-Nachweisen statt reinem Thesis-Fit.

Erfahren Sie, wie Investoren reagieren auf langsame versus schnelle Fundraising-Prozesse und wie die Lebenszyklusposition Verhalten erklärt, das von außen wie Desinteresse wirkt.

3. Spätes Zyklus-Reservenmanagement: Monate 36 bis 60

So sieht das aus: Die Firma hat 70 bis 85 % des Fonds deployt und hält das verbleibende Kapital primär für Folgeinvestitionen. Neue Deals kommen selten zustande und nur dann, wenn sie außergewöhnlich genug sind, um eine Reduktion der Reserven unter die Zielquote zu rechtfertigen.

Was Gründer erleben: Höfliche, aber unverbindliche Antworten, Bitten, in Kontakt zu bleiben, und Zeitpläne, die sich ohne Erklärung unbegrenzt verlängern.

4. Fundraising-Phase: Variabler Zeitpunkt

So sieht das aus: Die Firma sammelt ihren nächsten Fonds ein und hat de facto eine Pause bei Neuinvestitionen eingelegt. Die meisten Firmen im aktiven Fundraising reduzieren neue Deal-Aktivität auf nahezu null.

Was Gründer erleben: Partner-Enthusiasmus in Meetings, der nie in ein Term Sheet mündet, mit vagen Timing-Hinweisen, die die tatsächliche Einschränkung verschleiern.

Red Flag: Eine Firma, die öffentlich ein neues Fundraising ankündigt, ist zugleich die spannendste und am wenigsten umsetzbare Firma auf jeder Zielliste.

Lebenszyklusposition anhand beobachtbarer Signale

Lebenszyklusphase | Beobachtbares Signal | Datenquelle | Outreach-Priorität |

|---|---|---|---|

Frühe Investitionsphase | Neuer Fonds-Close in den letzten 18 Monaten angekündigt | SEC Form D, Pressemitteilungen | Höchste: sofort handeln |

Mid-Cycle | Letzter Fonds-Close vor 18 bis 36 Monaten, aktiver Dealflow | Crunchbase-Dealhistorie | Mittel: starker Pitch erforderlich |

Späte Reservephase | Keine neuen Deals seit 6 oder mehr Monaten angekündigt | Aktualisierungsfrequenz der Portfolioseite | Niedrig: auf nächsten Fonds warten |

Fundraising-Phase | Partner verweisen öffentlich auf neuen Fonds | LP-Ankündigungen, Partner-Interviews | Pause: nach Close erneut ansprechen |

Neuer Fonds unmittelbar bevorstehend | Signale aktiver LP-Roadshows in der Fachpresse | VC-Medien, Konferenzauftritte | Vorbereiten: für Close positionieren |

Das Muster: Jedes Lebenszyklus-Signal ist über öffentliche Quellen auffindbar, bevor die erste E-Mail versendet wird. Gründer, die das Fondsalter vor dem Aufbau von Outreach-Listen prüfen, priorisieren konsistent Gespräche mit höherer Conversion.

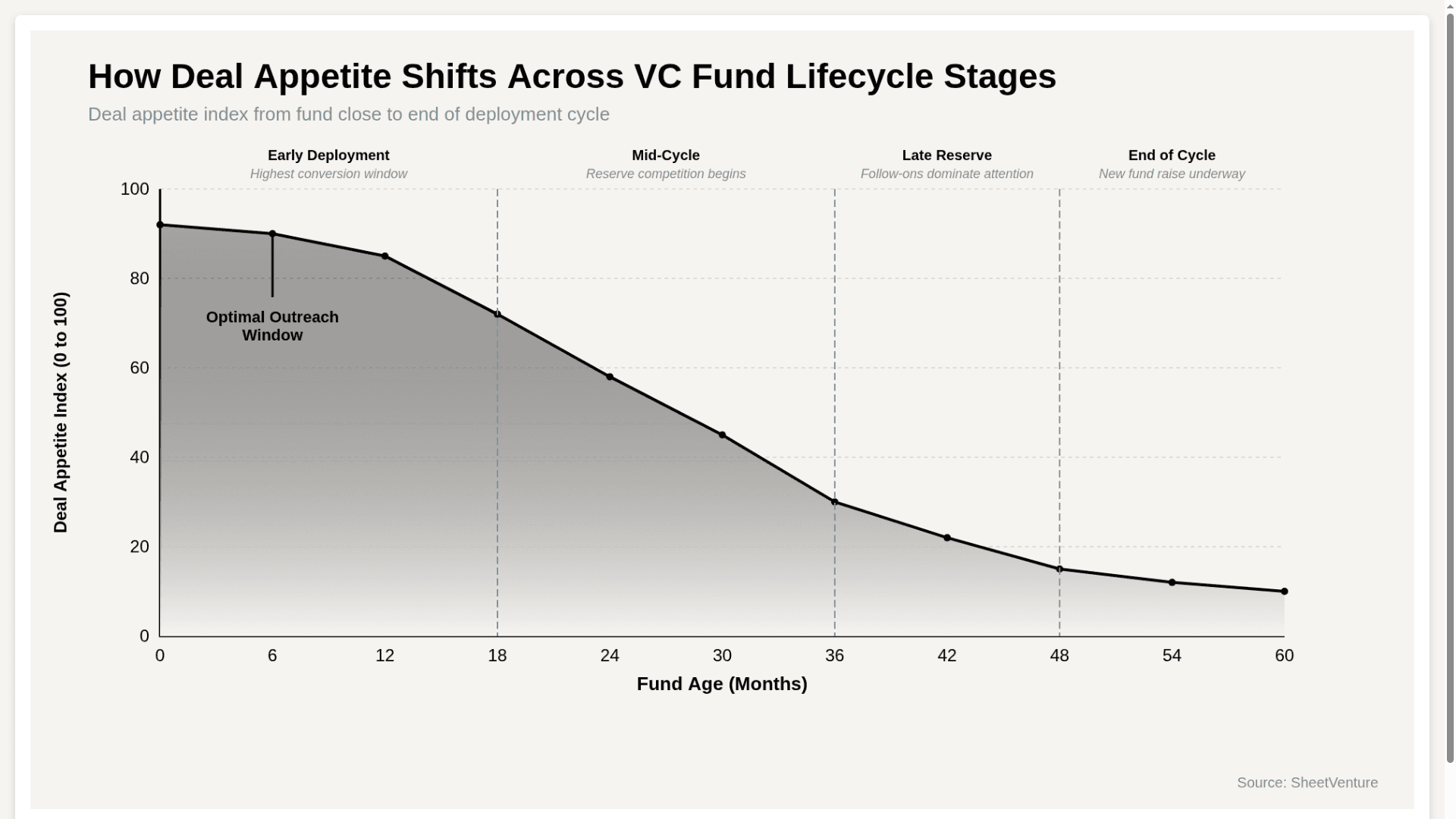

Deal-Appetite-Index über die Fondslebenszyklusphasen

Das Diagramm zeigt, dass die Deal-Bereitschaft über einen vollständigen Fondslebenszyklus um mehr als 80 Punkte fällt – ein klarer Beleg dafür, dass derselbe Pitch bei derselben Firma je nach Gesprächszeitpunkt dramatisch unterschiedliche Ergebnisse liefert.

Wie man die Lebenszyklusposition vor dem Outreach recherchiert

SEC-Form-D-Filings prüfen, um das exakte Close-Datum des aktuellen Fonds der Firma zu ermitteln

Crunchbase-Dealhistorie auf das Tempo neuer Investments in den letzten sechs Monaten prüfen

In der Fachpresse nach Signalen zu LP-Roadshows oder Ankündigungen neuer Fonds suchen

Das Prinzip: Die Fondslebenszyklusposition ist öffentliche Information, die die meisten Gründer nie nachschlagen. Die Recherche dauert 15 Minuten pro Firma und verändert die gesamte Priorisierungslogik im Outreach grundlegend.

Nutzen Sie Investor Intelligence, um zu identifizieren, welche Firmen in den letzten 18 Monaten Fonds geschlossen haben und aktuell aktiv deployen.

Das Fazit

Die Lebenszyklusphase eines Fonds beeinflusst die Deal-Bereitschaft in vier klaren Phasen: frühes Deployment mit höchster Bereitschaft und schnellster Conversion, Mid-Cycle mit durch Reservenkonkurrenz verlangsamten Entscheidungen, Spätzyklus mit Fokus der Partner auf Folgefinanzierungen sowie Fundraising-Phasen, in denen Neuinvestitionen effektiv pausieren.

Recherchieren Sie das Fondsalter, bevor Sie eine Outreach-Liste erstellen. Priorisieren Sie Firmen im frühen Deployment. Depriorisieren Sie Firmen im Reservenmanagement oder aktiven Fundraising. Das Timing der Firma ist genauso wichtig wie der Thesis-Fit.

SheetVenture hilft Gründern zu identifizieren, welche Firmen aktuell aktiv deployen, damit jedes Gespräch mit einer Firma startet, die strukturell in der Lage ist, einen Scheck zu schreiben.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu