LP-Kapitalabrufe bestimmen, wann VCs aktiv investieren. Erfahren Sie, wie das Timing des Fondskapitaleinsatzes Ihre gesamte Kapitalaufnahme prägt.

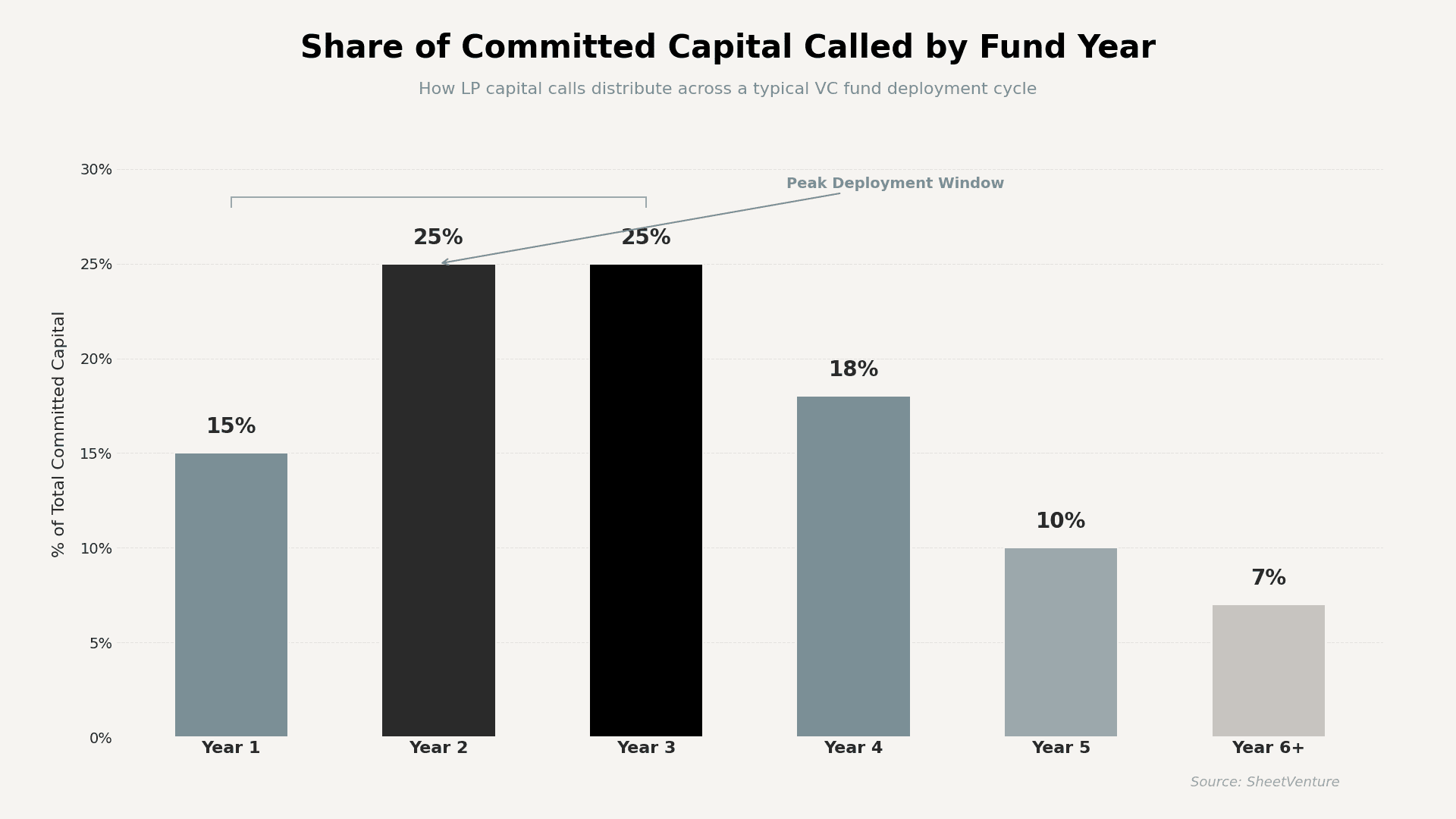

LP-Kapitalabrufe steuern direkt, wann VC-Firmen Schecks ausstellen können. Die meisten Venture-Fonds investieren 60–70 % des zugesagten Kapitals in den ersten drei Jahren, wobei Jahr 2 und 3 die höchste Aktivität aufweisen. Wenn LPs Abrufe verzögern oder makroökonomische Bedingungen neue Zusagen bremsen, verengen sich die Investmentfenster – und Investoren werden deutlich selektiver.

Ein VC-Partner kann Ihr Unternehmen großartig finden, aber faktisch nicht investieren, wenn der Fonds sein Kapital von den LPs noch nicht abgerufen hat. Der Kapitalabrufplan ist die verborgene Uhr hinter der Deal-Aktivität jeder Firma.

Was sind LP-Kapitalabrufe und wie funktionieren sie?

Wenn ein VC-Fonds schließt, überweisen LPs (Pensionsfonds, Stiftungen, Family Offices) nicht die gesamte Zusage im Voraus. Der GP stellt Kapitalabrufe aus – formale Aufforderungen an LPs, einen Teil des zugesagten Kapitals zu übertragen, sobald Deals zustande kommen.

• Ein 200-Mio.-$-Fonds könnte im 1. Jahr 15–20 % abrufen, danach in Jahr 2–3 jährlich 25 %.

• Abrufe erfolgen quartalsweise oder mit Deal-Abschlüssen, nicht nach einem festen Kalender.

• Der GP kann nur Kapital investieren, das bereits abgerufen wurde – das Deal-Tempo hängt daher vollständig vom Abrufzeitpunkt ab.

Gründer, die wissen, welche Firmen über Dry Powder verfügen, haben einen klaren Vorteil bei der Ansprache aktiver Investoren.

Wie beeinflusst der Kapitalabrufzyklus die VC-Deal-Aktivität?

Kapitalabrufe schaffen in jedem Fonds einen vorhersehbaren Rhythmus. Zu Beginn bauen GPs ihr Portfolio auf und rufen Kapital offensiv ab. Später verlangsamt sich das Tempo, da verbleibendes Kapital für Follow-on-Runden in bestehenden Portfoliounternehmen reserviert wird.

Kapitalabruf und Deployment nach Fondsjahr

Fondsjahr | Abgerufenes Kapital (%) | Hauptverwendung | Tempo neuer Deals | Relevanz für Gründer |

Jahr 1 | 10–15 % | Erstinvestments, Thesis-Validierung | Moderat (3–5 Deals) | Gutes Fenster, wenn die Thesis passt |

Jahr 2 | 20–25 % | Aufbau des Kernportfolios | Hoch (6–10 Deals) | Bestes Fenster für neue Pitches |

Jahr 3 | 20–25 % | Portfolio-Abrundung + Follow-ons | Hoch (5–8 Deals) | Stark, aber Slots füllen sich |

Jahr 4 | 15–20 % | Starker Fokus auf Follow-ons | Niedrig (2–4 Deals) | Schwieriger, neu reinzukommen |

Jahr 5+ | 7–15 % | Reserven, Bridge-Runden | Minimal (0–2 Deals) | Sehr geringe neue Deal-Aktivität |

Der Unterschied zwischen einem Pitch bei einem Fonds in Jahr 2 versus Jahr 5 ist enorm. Bis Jahr 4 haben die meisten Fonds 75–80 % des Kapitals allokiert. Prüfen Sie, ob VCs aktiv investieren, bevor Sie Wochen in Outreach investieren.

Wann sind VC-Firmen beim Kapitaleinsatz am aktivsten?

Der Höhepunkt des Deployments liegt zwischen Monat 12 und 42 nach Final Close. In dieser Phase stehen GPs unter Druck, zugesagtes Kapital einzusetzen. Zu lange auf nicht abgerufenem Kapital zu sitzen, wirft bei LPs Fragen auf, ob der Fonds Renditen liefern kann.

• Die Jahre 2–3 machen rund 50 % des gesamten Kapitaleinsatzes aus.

• GPs, die zu langsam deployen, riskieren Gegenwind von LPs bei künftigen Fundraisings.

• Wenn eine Firma einen neuen Fonds ankündigt, sind 6–12 Monate bis zum Beginn des Peak-Dealflows zu erwarten.

Wie wirken sich verzögerte Kapitalabrufe auf Startups auf der Suche nach Finanzierung aus?

Wenn sich die makroökonomischen Bedingungen verschärfen, verlangsamen LPs ihre Zusagen. Zinserhöhungen, Korrekturen an den öffentlichen Märkten und der Denominator-Effekt (wenn andere Asset-Klassen fallen und VC-Allokationen dadurch zu groß wirken) führen dazu, dass LPs sich zurückziehen. Das erzeugt nachgelagert eine Finanzierungstrockenheit für Startups.

Auslöser für LP-Verzögerungen und nachgelagerte Auswirkungen auf Startups

Auslöser | LP-Reaktion | Auswirkung auf VC-Fonds | Effekt auf Startups |

Zinserhöhungen | Langsamere Zusagen für neue Fonds | Kleinere Fondsgrößen, längere Closings | Weniger neue Schecks |

Korrektur am öffentlichen Markt | Neugewichtung durch Denominator-Effekt | LPs reduzieren Allokationen | Bestehende Fonds verlangsamen Deployment |

Liquiditätsengpass bei LPs | Verzögerte Erfüllung von Kapitalabrufen | GP pausiert neue Deals | Term Sheets verzögern sich oder werden zurückgezogen |

Geopolitische Unsicherheit | Risk-off-Haltung | Reserven werden gegenüber neuen Deals priorisiert | Seed/Series A am stärksten betroffen |

Die Korrektur 2022–2023 hat das belegt. LP-Zusagen an Venture gingen im Jahresvergleich um 35 % zurück, und aktive VCs zu finden wurde zur wichtigsten Variable für Fundraising-Erfolg.

Worauf sollten Gründer beim Timing von VC-Fonds achten?

Sie können einen Partner nicht fragen, wie viel Kapital noch verfügbar ist. Aber Sie können die Signale lesen.

• Verfolgen Sie Fondsankündigungen: Ein Fonds, der vor 6–18 Monaten geschlossen wurde, ist Ihr bestes Ziel.

• Beobachten Sie das Deal-Tempo: 8+ Investments in diesem Jahr signalisieren aktives Deployment.

• Prüfen Sie SEC-Filings: Form D zeigt aktuelle Fondsgrößen und Closing-Daten.

• Meiden Sie Fonds, die älter als 4 Jahre sind, außer sie haben ein neues Vehicle angekündigt.

Nutzen Sie SheetVenture, um in Echtzeit zu sehen, welche Firmen sich in aktiven Deployment-Fenstern befinden, damit Sie keine Fonds mehr pitchen, die keine neuen Schecks ausstellen können.

Das Fazit

LP-Kapitalabrufe sind die unsichtbare Infrastruktur hinter VC-Investments. Sie bestimmen, wann Kapital in den Fonds fließt, wie schnell GPs deployen und wie selektiv Investoren in jeder Phase werden. Die meisten Gründer pitchen, ohne zu wissen, wo ein Fonds in seinem Zyklus steht – und dieser blinde Fleck kostet Monate vergeudeter Outreach-Arbeit. Zielen Sie auf Fonds in Jahr 1–3. Achten Sie auf neue Fondsankündigungen. Das Kapital muss vorhanden sein, bevor es Sie erreichen kann.

SheetVenture hilft Gründern zu erkennen, welche Fonds aktiv deployen, damit jeder Pitch an einen Investor geht, der tatsächlich einen Scheck ausstellen kann.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu