Die meisten VCs verkürzen Fristen oder ziehen sich zurück, wenn Gründer Term Sheets im Markt vergleichen. Sehen Sie, wie die Fondsklasse die Reaktion verändert.

Die meisten VCs reagieren auf das Einholen mehrerer Term Sheets mit kürzeren Ablauffristen, unveränderten Konditionen oder einem vollständigen Rückzug. Nur 15 bis 20 % der Investoren verbessern ihr Angebot, wenn Gründer konkurrierende Term Sheets offenlegen. Das Ergebnis hängt davon ab, wie transparent der Gründer ist, wie wettbewerbsintensiv die Runde ist und ob der VC den Prozess als echt oder als konstruiert wahrnimmt.

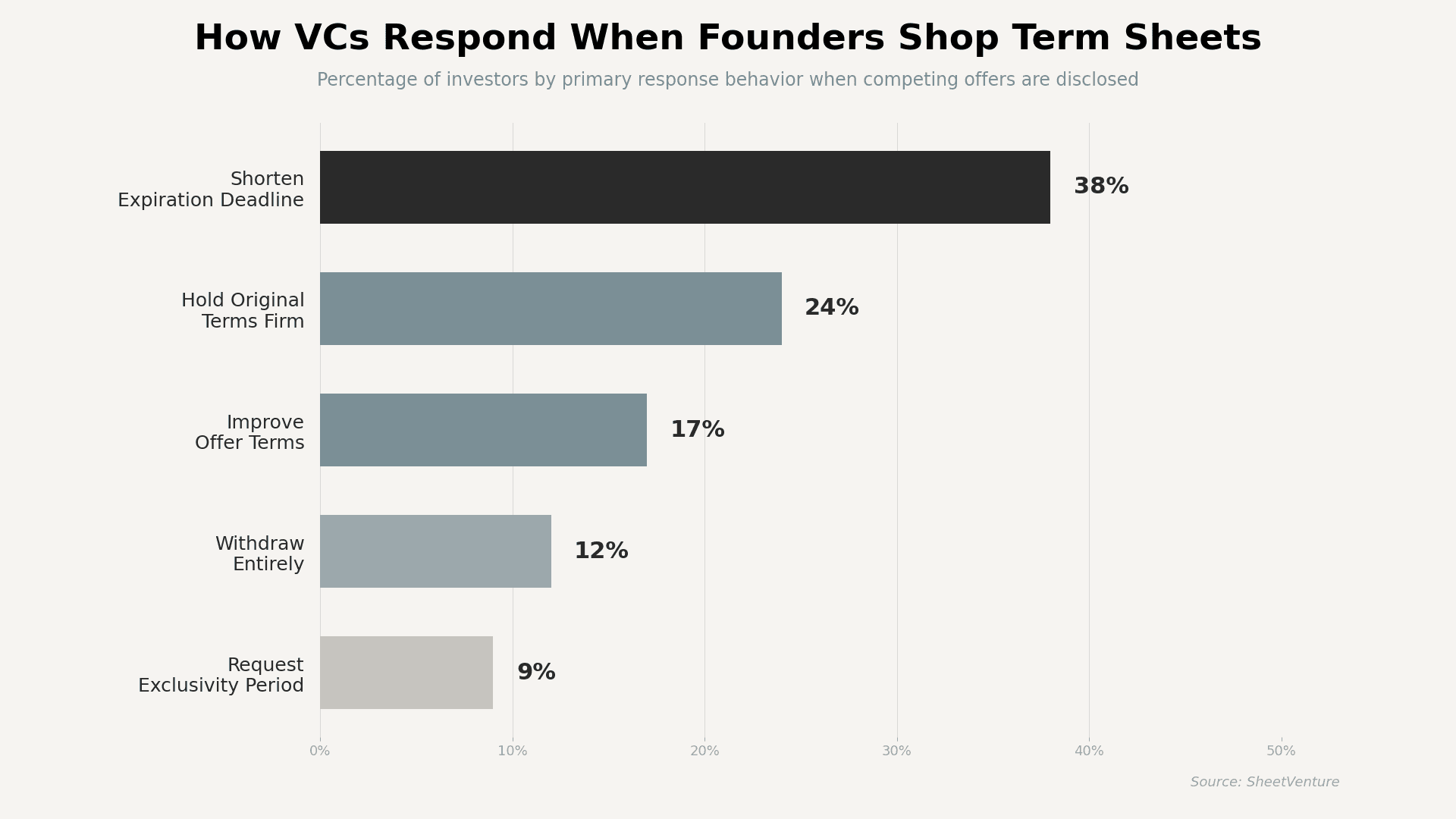

Was passiert, wenn VCs von konkurrierenden Term Sheets erfahren

VCs erwarten von Gründern einen wettbewerblichen Prozess. Was sie nicht tolerieren, sind Unehrlichkeit oder Manipulation. Wenn ein Gründer konkurrierende Angebote offenlegt, wechseln die meisten Investoren sofort in den Prüfmodus. Sie bewerten, ob der Wettbewerb real ist, ob der Gründer in gutem Glauben verhandelt und ob das Deal-Profil ein verbessertes Angebot rechtfertigt.

Typische Reaktionen von VCs:

• Ablauffristen verkürzen. 38 % der VCs straffen Zeitpläne, um eine schnellere Entscheidung zu erzwingen und Verhandlungsspielraum zu reduzieren.

• Ursprüngliche Konditionen beibehalten. 24 % nehmen keine Anpassungen vor, signalisieren damit Vertrauen in ihr Angebot und testen die Überzeugung des Gründers.

• Angebotskonditionen verbessern. 17 % erhöhen Bewertung, Board-Struktur oder Pro-rata-Rechte, wenn der Deal tatsächlich wettbewerblich ist.

• Vollständig zurückziehen. 12 % ziehen ihr Angebot zurück, wenn sie den Eindruck haben, dass der Gründer VCs unaufrichtig gegeneinander ausspielt.

• Exklusivität verlangen. 9 % fordern eine No-Shop-Periode, um den Gründer in ein verbindliches Verhandlungsfenster zu binden.

Zu verstehen, wie Investoren Deals ablehnen, hilft Gründern zu antizipieren, wann das Einholen besserer Konditionen nach hinten losgeht.

Wie sich VC-Reaktionen nach Fondsklasse unterscheiden

Nicht alle VCs reagieren gleich. Fondsgröße, Investitionsdruck und Deal-Überzeugung führen zu unterschiedlichen Verhaltensmustern in der Investorenlandschaft.

Fondsklasse | Wahrscheinliche Reaktion | Friständerung | Flexibilität bei Konditionen | Rückzugsrisiko |

Top-Tier (a16z, Sequoia) | Konditionen beibehalten | Verkürzt auf 48 bis 72 Stunden | Sehr gering | Hoch, wenn der Prozess erzwungen wirkt |

Mid-Tier (200 Mio. $ bis 1 Mrd. $ AUM) | Kann Konditionen verbessern | Verdichtet auf 5 bis 7 Tage | Moderat | Moderat |

Emerging Manager (<200 Mio. $) | Verbessern Konditionen häufig | Können leicht verlängern | Höher | Niedrig, außer bei früheren Negativerfahrungen |

Solo-GPs und Angels | Flexibel, aber vorsichtig | Variabel, je nach Fall | Hoch bei nichtfinanziellen Konditionen | Niedrig |

Die Fondsklasse prägt die Verhandlungsdynamik. Zu verstehen, wie Investoren Entscheidungen verzögern, zeigt, warum manche Fonds mehr Zeit brauchen, bevor sie auf Wettbewerbsdruck reagieren.

Welche Signale VCs zu stärkerem Wettbewerb bewegen

VCs konkurrieren stärker, wenn sie Folgendes sehen:

• Echte Nachfrage. Mehrere glaubwürdige Investoren sind gleichzeitig im Prozess, kein künstlich erzeugtes Interesse.

• Hohe Transparenz des Gründers. Ehrliche Kommunikation zu Zeitplänen, konkurrierenden Parteien und Entscheidungskriterien.

• Hohe Thesis-Passung. Der Deal passt tief zur Fondsstrategie, wodurch ein Verlust teuer erscheint.

• Traktionsdynamik. Kennzahlen, die zeigen, dass andere Investoren validiertes und wachsendes Potenzial sehen.

VCs ziehen sich zurück, wenn sie Folgendes sehen:

• Konstruierte Dringlichkeit. Gründer behaupten Term Sheets, die nicht existieren, oder übertreiben das Interessenniveau.

• Auktions-taktiken. Investoren werden rein über die Bewertung gegeneinander ausgespielt, ohne Beziehungssignale.

• Verspätete Transparenz. Konkurrierende Angebote werden erst offengelegt, nachdem Konditionen festgelegt sind – das wirkt manipulativ.

• Nicht passendes Stadium oder Volumen. Das konkurrierende Term Sheet stammt von einem unpassenden Investor und signalisiert, dass der Gründer ohne klare Strategie breit streut.

Wie Gründer mit mehreren Term Sheets umgehen sollten

Strategische Schritte, die die Beziehung schützen:

• Frühzeitig offenlegen. Sagen Sie Investoren bereits im ersten Gespräch, dass Sie einen parallelen Prozess führen. So vermeiden Sie spätere Überraschungen.

• Präzise, aber nicht aggressiv sein. Teilen Sie mit, dass ein konkurrierendes Term Sheet vorliegt, ohne den Fonds zu nennen, außer bei direkter Nachfrage.

• Klare Zeitpläne setzen. Geben Sie allen Investoren dasselbe Entscheidungsfenster. Fairness schafft Vertrauen.

• Über die Bewertung hinaus bewerten. Board-Sitze, Pro-rata-Rechte und Follow-on-Reputation sind genauso wichtig wie der Preis.

• Niemals bluffen. VCs sprechen miteinander. Erfundenen Term Sheets kommen ans Licht und zerstören dauerhaft Ihre Glaubwürdigkeit.

• Qualität der Partnerschaft wählen. Das beste Term Sheet ist nicht immer die höchste Bewertung. Operator-Erfahrung, Netzwerkzugang und Follow-on-Commitment sind in frühen Phasen wichtiger

Ein fehlerhaft gemanagter Prozess erzeugt Signalrisiko, das Ihre Fundraising-Runde vollständig zum Erliegen bringen kann.

Fazit

VCs erwarten wettbewerbliche Prozesse. Sie erwarten keine Manipulation. Wenn Gründer Term Sheets transparent gegeneinander halten, verbessern 17 % der Investoren ihre Angebote, während die meisten Konditionen beibehalten oder Fristen verkürzen. Wenn Gründer Dringlichkeit konstruieren oder Investoren unaufrichtig gegeneinander ausspielen, ziehen sich 12 % vollständig zurück – Reputationsschäden inklusive. Die VC-Community ist kleiner, als viele Gründer denken. Partner konkurrierender Fonds tauschen sich aus, vergleichen Dealflow und erinnern sich an Gründer, die gespielt haben.

Gründer, die in Multi-Term-Sheet-Situationen gewinnen, führen ehrliche, parallele Prozesse mit klaren Zeitplänen und echter Überzeugung hinsichtlich ihres bevorzugten Partners.

Bereit für ein intelligenteres Fundraising? SheetVenture hilft Gründern, aktive Kapitalallokatoren zu identifizieren, wettbewerbliche Deal-Dynamiken zu verfolgen und Outreach so zu timen, dass mehrere Term Sheets aus einem strukturierten, transparenten Prozess entstehen.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu