VCs zeigen ihr wettbewerbsorientiertes Investitionsverhalten durch Portfolio-Überschneidungen und die Struktur von Term Sheets. Lernen Sie sechs Signale kennen, die Gründer vor jeder Unterschrift identifizieren müssen.

VCs, die parallel in konkurrierende Deals investieren, machen dieses Verhalten gleichzeitig über sechs beobachtbare Signale sichtbar: Überschneidungen im Portfolio innerhalb derselben Kategorie, LP-Reporting-Sprache, die Wettbewerbs-Exposure normalisiert, öffentliche Aussagen von Partnern zur Verteidigung dieser Praxis, eine Fondsgröße, die Konzentrationsrisiken untragbar macht, Co-Investment-Muster mit theses-agnostischen Firmen sowie Term-Sheet-Strukturen mit begrenzten Exklusivitätsfenstern.

Zu wissen, welche VCs so operieren, bevor Sie unterschreiben, ist keine Verhandlungstaktik. Es ist eine Due-Diligence-Anforderung, die die meisten Gründer vollständig überspringen – bis der Schaden bereits entstanden ist.

Warum das wichtig ist, bevor Sie das Geld annehmen

Was dieses Vorwissen ermöglicht:

Exklusivitätsschutz in die Term-Sheet-Verhandlungen einbauen, bevor er notwendig wird

Fundierte Entscheidungen treffen, welche Informationen während der Due Diligence geteilt werden

Verstehen, wie viel Wettbewerbsintelligenz durch das Netzwerk eines gemeinsamen Investors fließt

Was eine nachträgliche Erkenntnis verursacht:

Zugriff von Wettbewerbern auf Timing, Signale zur Produkt-Roadmap und Einstellungspläne über gemeinsame Board-Dynamiken

Verhandlungsmacht geht verloren, weil die Informationsasymmetrie bereits besteht

Für tieferen Kontext: Verstehen Sie VC-Entscheidungsfindung und wie die Logik der Portfoliokonstruktion gleichzeitige Investments in Wettbewerber steuert.

Die sechs Signale im Detail

1. Portfolio-Überschneidung innerhalb derselben Kategorie

So sieht das aus: Eine Firma mit zwei oder mehr Portfoliounternehmen, die dasselbe Kernproblem lösen, hat bereits gezeigt, dass sie konkurrierende Positionen hält. Sektorüberschneidungen sind üblich. Kundenüberschneidungen sind das entscheidende Signal.

Wo Sie es finden: Crunchbase-Portfolioseiten und LinkedIn-Profile von Portfolio-Gründern, die ihren Zielkunden explizit beschreiben.

2. Öffentliche Aussagen von Partnern zur Verteidigung dieser Praxis

So sieht das aus: Partner, die öffentlich schreiben, warum Investments in Wettbewerber gesund seien, haben sich selbst klar positioniert. Diese Aussagen sind präventive Verteidigungen einer Praxis, die der Partner fortsetzen will.

Wo Sie es finden: Partner-Essays auf Substack, Podcast-Auftritte zur Portfoliokonstruktion und Twitter-Threads als Reaktion auf Gründer, die das Thema öffentlich angesprochen haben.

Erfahren Sie wie man eine VC-Firma recherchiert, bevor Sie pitchen, und wo öffentliche Aussagen auf Partnerebene in einen vollständigen Pre-Meeting-Rechercheprozess passen.

3. Fondsgröße, die Konzentrationsrisiken strukturell untragbar macht

So sieht das aus: Ein Fonds mit 500 Mio. USD oder mehr kann kein rückzahlungsfähiges Portfolio aufbauen, ohne Wetten auf konkurrierende Unternehmen in derselben Kategorie zu streuen. Fondsgröße ist keine Ausrede. Sie ist ein struktureller Anreiz, der vorhersehbares Verhalten erzeugt.

Wo Sie es finden: SEC-Form-D-Einreichungen und Pressemitteilungen zu Fondsankündigungen.

4. Begrenzte Exklusivitätsfenster in der Term-Sheet-Struktur

So sieht das aus: Ein Term Sheet mit 14 Tagen oder weniger Exklusivität signalisiert, dass die Firma die Option auf Investments in konkurrierende Unternehmen offenhalten will. Standard-Exklusivität liegt bei 30 bis 60 Tagen. Alles darunter ist eine dokumentierte Absichtserklärung, die die meisten Gründer unterschreiben, ohne die Bedeutung zu erkennen.

Was zu tun ist: Fordern Sie ein Exklusivitätsfenster von mindestens 45 Tagen und beobachten Sie die Reaktion. Widerstand bestätigt das Verhaltensmuster, bevor Geld fließt.

5. Co-Investment-Muster mit theses-agnostischen Firmen

So sieht das aus: Eine Firma, die konstant mit Multi-Stage-Fonds co-investiert, die in praktisch jede Kategorie investieren, hat ein Netzwerk aufgebaut, das auf Dealflow-Volumen statt auf Wettbewerbsdisziplin optimiert ist.

Wo Sie es finden: Deal-Ankündigungshistorien auf Crunchbase, gefiltert nach Co-Investor.

6. LP-Reporting-Sprache, die Wettbewerbs-Exposure normalisiert

So sieht das aus: Firmen, die konkurrierende Portfolio-Positionen als bewusste Strategie statt als Ausnahme berichten, haben dieses Verhalten institutionell verankert. Das ist das am schwersten auffindbare Signal, aber die eindeutigste verfügbare Bestätigung.

Wo Sie es finden: Akademische Forschung zur VC-Portfoliokonstruktion und LP-Interviews in Publikationen für institutionelle Investoren.

Signalstärke-Tabelle: Was jeder Indikator offenlegt

Beobachtbares Signal | Was es bestätigt | Auffindbarkeit | Vor dem ersten Meeting verfügbar |

|---|---|---|---|

Portfolio-Überschneidung in derselben Kategorie | Firma toleriert Wettbewerbs-Exposure explizit | Einfach | Ja |

Öffentliche Aussagen von Partnern | Persönliche Überzeugung, wahrscheinlich wiederholtes Verhalten | Einfach | Ja |

Analyse der Fondsgröße | Struktureller Anreiz übersteuert Exklusivität | Einfach | Ja |

Co-Investment-Muster | Netzwerk ist auf Volumen statt Überzeugung aufgebaut | Mittel | Ja |

Exklusivitätsfenster im Term Sheet | Dokumentierte Absicht, Optionalität zu erhalten | Sehr einfach | Erst beim Term Sheet |

LP-Reporting-Sprache | Institutionelle Richtlinie, keine individuelle Ausnahme | Schwierig | Selten |

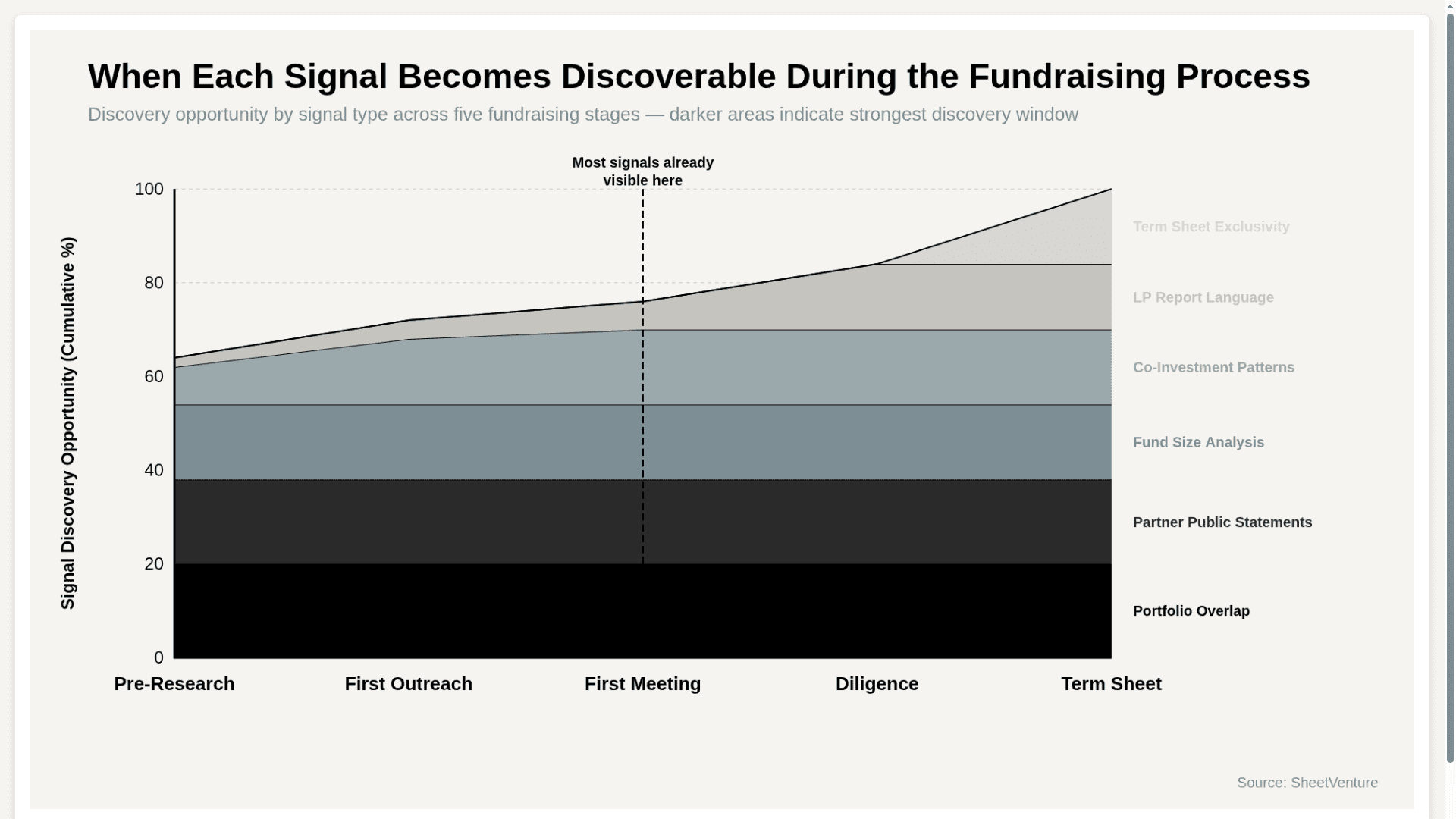

Das Muster: Vier der sechs Signale sind vor dem ersten Meeting auffindbar. Gründer, die bis zur Term-Sheet-Phase warten, haben bereits Wochen in einen Prozess investiert, den sie an einem Nachmittag hätten vorqualifizieren können.

Zeitfenster der Entdeckungsmöglichkeiten nach Signaltyp

Das Diagramm zeigt, dass über 70 % der gesamten Signal-Entdeckungsmöglichkeit vor dem ersten Meeting verfügbar sind. Das bestätigt: Verhalten bei Wettbewerbsinvestments ist ein Rechercheproblem, kein Verhandlungsproblem.

Fragen, die vor der Unterschrift zur Offenlegung zwingen

"Haben Sie aktuell Portfoliounternehmen, die dasselbe Käuferprofil adressieren wie wir?"

"Wie lautet die Policy Ihrer Firma, wenn sich nach unserem Closing ein Wettbewerber mit Investmentanfrage an Sie wendet?"

"Welches Exklusivitätsfenster enthält Ihr Standard-Term-Sheet und ist das verhandelbar?"

"Haben Ihre LPs Richtlinien zur Wettbewerbs-Exposure im Portfolio innerhalb einer einzelnen Kategorie festgelegt?"

Warum diese Fragen funktionieren: Partner, die bei der Portfoliofrage ausweichen oder die Exklusivitätsdiskussion herunterspielen, haben bereits über ihr Framing geantwortet.

Nutzen Sie Investor Intelligence, um vor dem Outreach abzugleichen, welche Firmen auf Ihrer Zielliste bereits Portfoliounternehmen in Ihrer Kundenkategorie haben.

Die Quintessenz

VCs, die parallel in konkurrierende Deals investieren, machen dieses Verhalten über Portfolio-Überschneidungen, öffentliche Aussagen von Partnern, Anreize durch Fondsgröße, Co-Investment-Netzwerke, Exklusivitätsfenster im Term Sheet und LP-Reporting-Sprache sichtbar. Vier der sechs Signale sind bereits vor dem ersten Meeting durch grundlegende Recherche auffindbar.

Gründer, die Verhalten bei Wettbewerbsinvestments früh erkennen, verhandeln aus informierter Klarheit. Wer es erst nach der Unterschrift entdeckt, verhandelt aus Reue. Recherchieren Sie das Portfolio vor dem Pitch. Lesen Sie das Term Sheet vor der Euphorie. Stellen Sie die direkten Fragen, bevor die Überweisung eingeht.

SheetVenture hilft Gründern, Portfolio-Überschneidungen und Risiken durch Wettbewerbs-Exposure vor dem Outreach zu identifizieren, damit jeder Investor auf der Liste nach Fit qualifiziert ist – nicht nur nach Sektor und Phase.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu