La plupart des fondateurs envoient leurs e-mails au mauvais associé dans les fonds de capital-risque. Découvrez les signaux précis qui révèlent qui vous répondra.

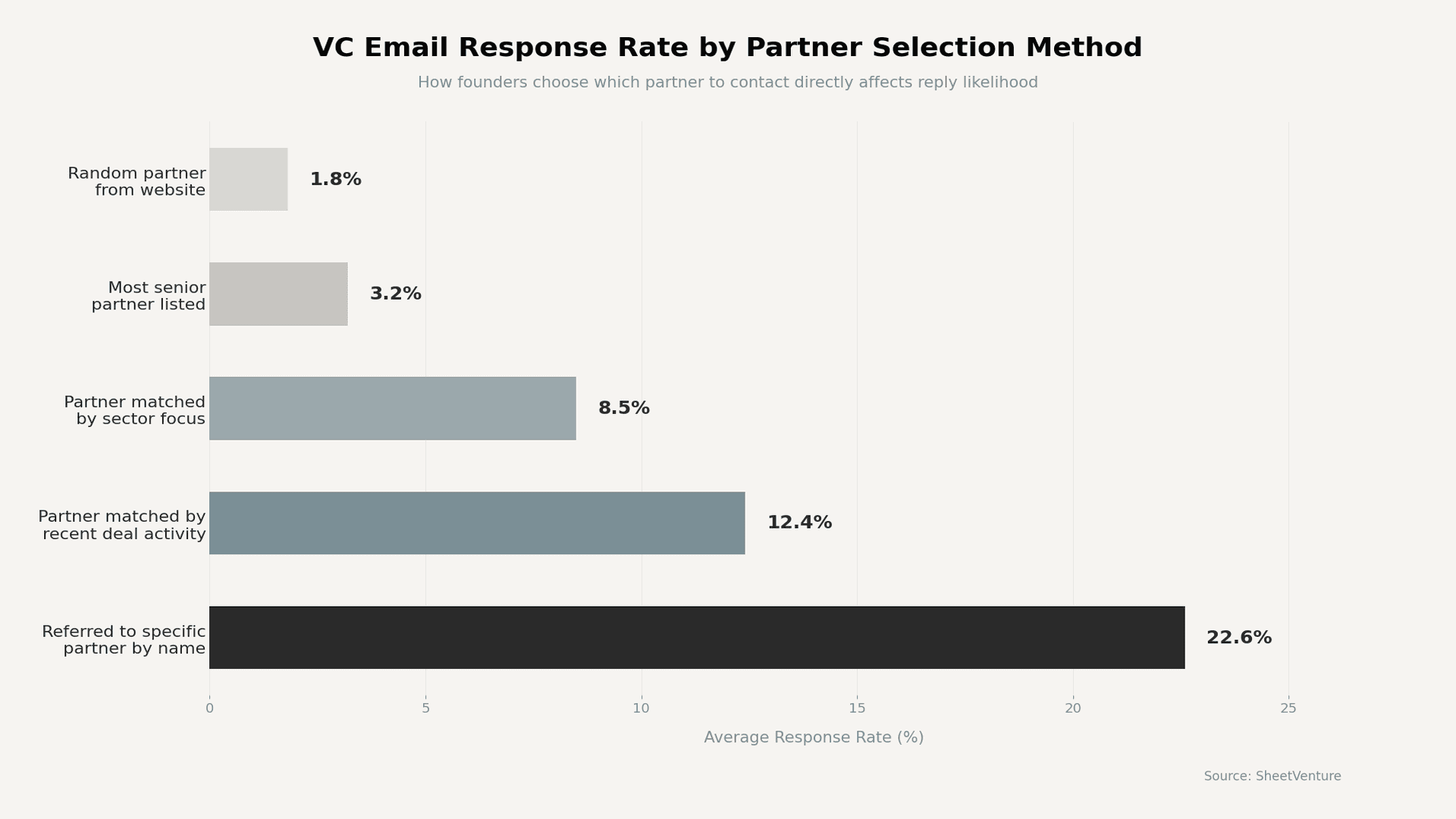

Les fondateurs devraient contacter l’associé dont l’activité d’investissement récente, la focalisation sectorielle et la préférence de stade correspondent le plus étroitement à leur startup. Envoyer un e-mail à un associé choisi au hasard sur le site du fonds génère un taux de réponse de 1 à 3 %. Cibler le bon associé sur la base de l’historique des deals et de l’alignement de thèse fait passer ce taux à 8–12 %.

La différence entre une réponse et le silence tient souvent au nom que vous mettez dans le champ « À ».

Pourquoi le choix de l’associé compte plus que le choix du fonds

La plupart des fondateurs passent des semaines à construire une liste cible de fonds, mais seulement quelques minutes à choisir quel associé contacter. Cette priorité est inversée. Au sein de chaque fonds de VC, les associés opèrent avec des mandats, des intérêts sectoriels et des préférences de deal distincts. Deux associés d’un même fonds peuvent avoir des réactions totalement différentes au même pitch.

Principales raisons pour lesquelles le choix de l’associé change les résultats :

• Les associés défendent les deals en interne. Si le mauvais associé reçoit votre e-mail, il est rarement transféré à la bonne personne.

• Chaque associé gère un pipeline de 200 à 400 e-mails entrants par mois. La pertinence est le seul filtre qui fonctionne.

• Un associé qui a récemment mené un deal dans votre secteur a 3 à 4 fois plus de chances de répondre qu’un associé focalisé sur une autre verticale.

• Les analysts et associates peuvent transférer, mais ce sont les associés qui décident. Le contact direct avec le décideur raccourcit le chemin vers un rendez-vous.

Comprendre l’alignement avec la thèse d’investissement est la base d’un choix d’associé pertinent.

Quels signaux révèlent le bon associé à contacter

Cinq points de données distinguent un ciblage efficace des associés d’une approche au hasard. Les fondateurs qui vérifient ces cinq points avant d’envoyer un e-mail constatent des taux de réponse mesurablement plus élevés.

Signal | Où le trouver | Ce qu’il indique | Niveau de priorité |

Deals récents dans votre secteur | Pages portefeuille, Crunchbase, communiqués de presse | Intérêt actif et conviction de thèse existante | Critique |

Correspondance de préférence de stade | Annonces de fonds, interviews d’associés et tendances de taille de tickets | S’ils signent des chèques à la taille de votre tour | Critique |

Sièges au conseil détenus | LinkedIn, dépôts réglementaires des sociétés du portefeuille | Capacité pour de nouveaux deals vs charge de gestion du portefeuille | Élevé |

Contenus et sujets de prise de parole | Articles de blog, participations à des podcasts, fils Twitter/X | Centres d’intérêt intellectuels actuels et évolution de thèse | Moyen |

Relations communes | LinkedIn, investisseurs partagés, réseaux d’anciens d’accélérateurs | Potentiel d’introduction qualifiée et levier de preuve sociale | Élevé |

L’activité de deals récents est le signal le plus fort. Un associé qui a bouclé un deal dans votre verticale au cours des 6 derniers mois a déjà effectué le travail d’analyse du marché et est prêt à évaluer des opportunités similaires.

Comment rechercher l’activité d’un associé avant de le contacter

Une recherche efficace sur un associé prend 10 à 15 minutes par fonds lorsque vous utilisez les bonnes sources. L’objectif n’est pas d’obtenir une biographie complète. Il s’agit d’identifier un signal clair de correspondance entre le comportement récent de l’associé et le profil de votre startup.

Étapes de recherche qui produisent des données de ciblage exploitables :

• Commencez par les pages portefeuille. Recherchez les deals conclus au cours des 12 à 18 derniers mois qui partagent votre secteur, votre stade ou votre modèle économique. Écartez les associés entièrement concentrés sur le growth si vous êtes en pré-seed.

• Lisez leurs contenus. Les associés qui écrivent sur votre marché signalent un intérêt actif. Un article de blog récent ou une participation à un podcast sur votre verticale est une excellente accroche.

• Analysez l’activité LinkedIn. Publications, partages et commentaires révèlent la focalisation actuelle. Un associé qui célèbre une société de portefeuille dans votre segment sera plus réceptif qu’un associé publiant sur une thèse non liée.

Utilisez une base de données d’investisseurs pour recouper l’activité de deals, les tailles de tickets et les tags sectoriels entre plusieurs associés d’un même fonds.

Erreurs fréquentes des fondateurs lors du choix d’un associé

Les erreurs de ciblage gaspillent le volume d’outreach et brûlent des relations potentielles. Les erreurs les plus courantes suivent un schéma prévisible.

• Se rabattre par défaut sur le managing partner. Les associés seniors ont les agendas les plus chargés et le plus de filtres. Sauf si votre secteur est leur focus personnel, les associés juniors ou responsables sectoriels offrent souvent un accès plus rapide à un rendez-vous.

• Envoyer un e-mail à plusieurs associés du même fonds. Cela signale un outreach de masse et réduit immédiatement votre crédibilité. Choisissez un seul associé par fonds selon l’adéquation, pas selon le volume.

• Ignorer la récence des deals. Un associé qui a investi en fintech il y a trois ans a peut-être changé de focus. Une activité récente sur 6 à 12 mois est un indicateur fiable.

• Ignorer la voie des associates. Dans les grands fonds, les associates filtrent les entrants. Identifier l’associate qui couvre votre secteur peut parfois être plus efficace qu’un e-mail à froid adressé directement à un associé.

Découvrez comment les investisseurs filtrent les e-mails avant de répondre pour comprendre pourquoi la précision compte davantage que le volume.

Quand faut-il contacter quelqu’un d’autre qu’un associé ?

Toutes les tentatives d’outreach ne doivent pas cibler directement un associé. Certaines structures de fonds et situations rendent d’autres points d’entrée plus efficaces.

• Grands fonds (50+ sociétés en portefeuille). Les associates et principals pilotent la couverture sectorielle. Ils sont incités à faire remonter les bons deals et répondent souvent plus vite.

• Programmes platform ou scout. Certains fonds opèrent des réseaux de scouts ou des équipes platform qui évaluent les opportunités early avant de les orienter vers les associés.

• Venture partners ou advisors. Les partenaires à temps partiel ont souvent des boîtes mail moins saturées et une influence directe sur le deal flow. Ce sont des points d’entrée sous-exploités dans de nombreux fonds.

Explorez comment les réunions avec les associés fonctionnent en interne pour comprendre qui porte réellement les deals au-delà de la première conversation.

À retenir

Le bon associé dans le bon fonds répond. Le mauvais associé dans le bon fonds est supprimé. Les fondateurs qui investissent 10 à 15 minutes à analyser l’activité récente de deals, la focalisation sectorielle et l’alignement de stade de chaque associé obtiennent des taux de réponse 3 à 4 fois supérieurs à ceux qui contactent le premier nom trouvé sur un site web. Le choix de l’associé n’est pas un détail. C’est la stratégie.

SheetVenture aide les fondateurs à identifier, dans chaque fonds, l’associé qui correspond à leur secteur, leur stade et leur taille de ticket afin que l’outreach atteigne la personne la plus susceptible de répondre.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement