Dissimuler des litiges pendant la due diligence VC fait capoter les deals. Découvrez quoi divulguer, quand, et comment les investisseurs réagissent réellement.

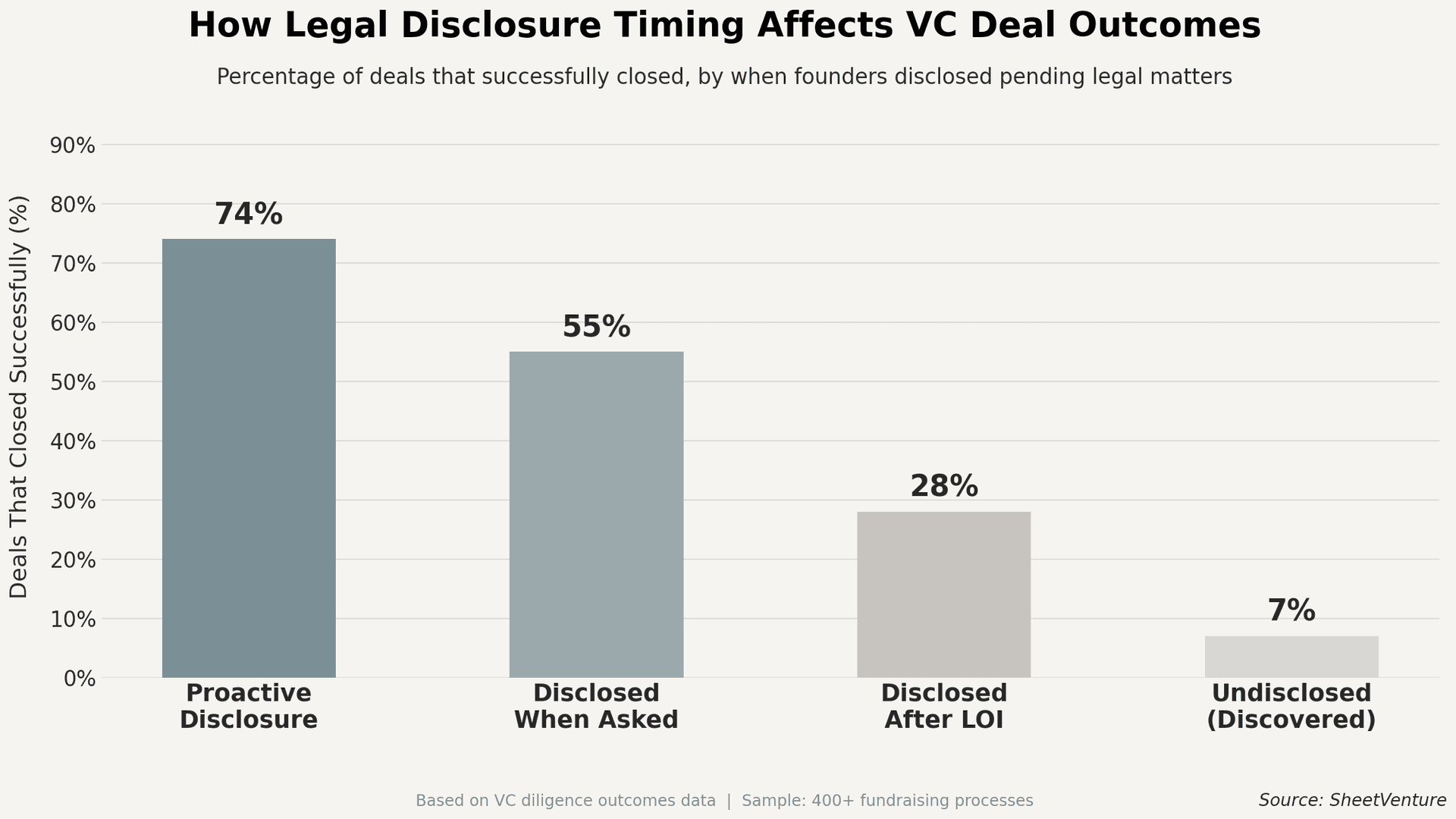

Oui, divulguez toujours les litiges en cours pendant la due diligence. Cacher une action en justice active est l’un des moyens les plus rapides de faire échouer une opération, d’éroder la confiance des investisseurs et de vous exposer à une responsabilité juridique. Les investisseurs trouveront les dossiers. La seule variable est de savoir s’ils l’apprennent d’abord par vous.

Les litiges en cours apparaissent dans presque tout processus de due diligence sérieux. Les avocats examinent les dépôts judiciaires, les recherches de privilèges font ressortir les affaires actives, et les vérifications d’antécédents signalent les archives publiques. Si un VC découvre un litige que vous n’avez jamais mentionné, cela envoie un signal bien plus grave que le litige lui-même : vous filtrez les mauvaises nouvelles quand l’enjeu est élevé.

Les fondateurs supposent souvent qu’évoquer un litige fera fuir les investisseurs. Ce qui les inquiète réellement, c’est de le découvrir eux-mêmes. Une opération qui s’effondre parce qu’un investisseur découvre un élément caché en pleine due diligence est très difficile à rattraper.

Pourquoi les investisseurs considèrent la non-divulgation comme un signal d’alerte

Un litige, à lui seul, tue rarement une opération. La non-divulgation, presque toujours. Les investisseurs qui mènent une due diligence ne se contentent pas de vérifier des faits. Ils décident s’ils peuvent faire confiance à un fondateur avec leur capital pendant sept à dix ans, et un fondateur qui omet une affaire en cours soulève une question sans bonne réponse : qu’est-ce qu’il ne nous dit pas d’autre ?

Ce que pensent réellement les investisseurs lorsqu’ils découvrent une affaire non divulguée :

• Ce fondateur est-il honnête sous pression ?

• Quoi d’autre dans la data room est incomplet ou trompeur ?

• Voulons-nous nous engager avec quelqu’un qui gère les mauvaises nouvelles en les cachant ?

Ce que vous devez divulguer

Pendant la due diligence, divulguez proactivement les éléments suivants :

• Litiges actifs : Toute affaire déposée, quelle que soit sa probabilité d’aboutir.

• Réclamations imminentes : Lettres de mise en demeure, notifications de cessation, ou menaces écrites qui ne sont pas encore devant les tribunaux.

• Différends de PI : Contestations de brevets, conflits de marques, ou désaccords de licence encore en négociation.

• Réclamations liées à l’emploi : Plaintes de salariés, dépôts auprès de l’EEOC, ou actions pour licenciement abusif.

• Demandes réglementaires : Enquêtes gouvernementales ou notifications d’autorités susceptibles de s’intensifier.

• Affaires réglées : Règlements significatifs des trois à cinq dernières années comportant des restrictions continues ou des NDA.

Quand l’aborder

N’attendez pas que l’investisseur pose la question. Une divulgation précoce et volontaire est mieux reçue qu’une divulgation forcée au milieu de la due diligence.

Le bon moment est celui du partage de votre data room ou du lancement de la due diligence formelle. Une note courte et factuelle dans la section juridique suffit. Pour les sujets significatifs, abordez-les d’abord directement en appel avec le responsable du deal.

À quoi ressemble une divulgation proactive en pratique :

• Ajoutez un document de synthèse des litiges dans le dossier juridique de votre data room.

• Signalez le sujet tôt lors de votre appel d’introduction : "Il y a un dossier actif que je souhaite vous présenter avant que vous entriez dans le détail."

• Donnez du contexte, pas du vernis : de quoi il s’agit, quelle exposition vous estimez, et ce que dit votre conseil juridique.

Les fondateurs qui gèrent cela correctement paraissent presque toujours plus finançables, pas moins. Les investisseurs ont vu des centaines d’entreprises avec des frictions juridiques. Ils financent les fondateurs qui gèrent bien les problèmes, pas ceux avec des historiques immaculés. Examinez ce à quoi ressemblent réellement les signaux de confiance des investisseurs côté VC afin de savoir comment vos divulgations seront perçues.

Comment les investisseurs évaluent le risque

Les investisseurs analysent les litiges en cours sous l’angle de l’exposition financière et de la distraction opérationnelle. Leurs questions typiques :

• Quel est le pire scénario financier réaliste ?

• Ce différend touche-t-il la PI centrale, les flux de revenus clés, ou des clients majeurs ?

• L’équipe fondatrice est-elle distraite par ce sujet, ou est-il géré proprement par les avocats ?

• Que dit votre équipe juridique sur le calendrier probable de résolution ?

Un litige de 40 000 $ avec un ancien prestataire bloque rarement une opération. Une contestation de brevet visant votre produit cœur de la part d’un concurrent bien financé, c’est une autre discussion. Comprendre les signaux d’alerte courants des investisseurs aide les fondateurs à mesurer le poids réel de chaque sujet juridique avant d’entrer en salle.

Utilisez l’intelligence investisseurs pour comprendre à quoi ressemble une due diligence sérieuse à votre stade, afin d’aborder le processus préparé plutôt qu’en réaction.

En résumé

Divulguez les litiges en cours pendant la due diligence. Toujours, et tôt. Un litige dont les investisseurs entendent parler par vous, avec du contexte et des notes du conseil jointes, est un risque maîtrisé. Un litige qu’ils découvrent seuls devient un problème de confiance. Consultez ce à quoi ressemblent réellement les signaux d’alerte des investisseurs avant d’entrer en due diligence, afin de maîtriser le narratif au lieu de le subir.

SheetVenture aide les fondateurs à se préparer à la due diligence avec la bonne intelligence investisseurs, pour que chaque divulgation soit perçue comme un signal de solidité plutôt qu’une surprise de dernière minute.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement