Plus de 70 % du capital-risque mondial se trouve hors de votre pays d’origine. Découvrez quand la géographie limite votre levée de fonds.

Oui, dans la plupart des cas. Plus de 70 % du capital-risque actif opère en dehors du pays d’origine d’un fondateur. Limiter votre recherche à la seule géographie signifie que la majorité des investisseurs pertinents ne verront jamais votre dossier.

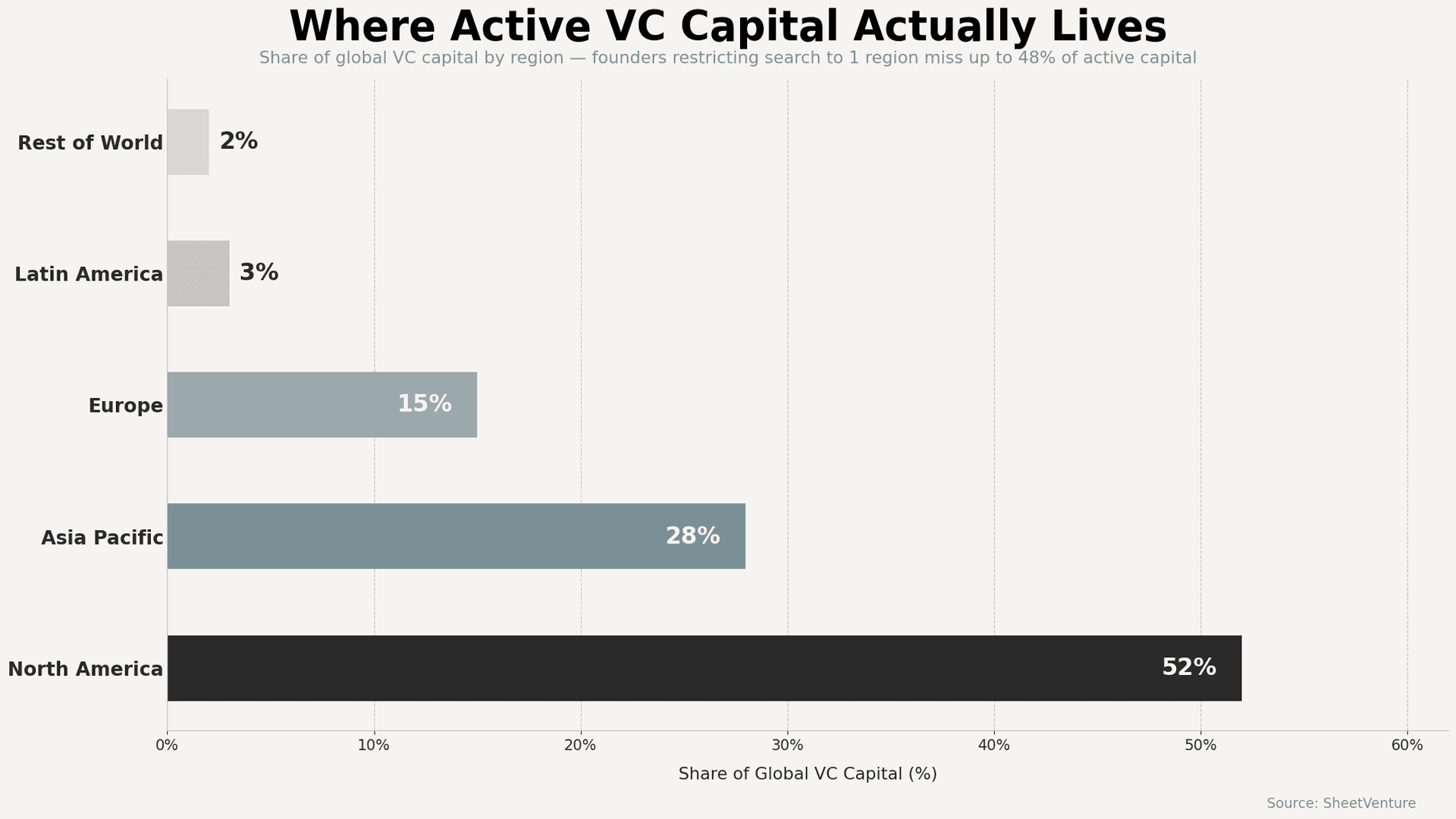

Plus de la moitié de l’ensemble du capital-risque déployé dans le monde provient d’Amérique du Nord. Mais cela signifie que les fondateurs en Amérique du Nord se concurrencent le plus fortement pour le même pool, tandis que les fondateurs hors de cette zone négligent souvent entièrement le plus grand marché de financement.

La géographie était autrefois une contrainte réelle. Les partners prenaient l’avion pour rencontrer les fondateurs, les sièges au conseil exigeaient de la proximité, et les réseaux locaux faisaient tout. Ce monde a changé. L’investissement transfrontalier progresse de façon continue depuis 2018. Les VC remote-first sont désormais une catégorie reconnue, et non une exception.

Pourquoi la géographie structure encore la recherche de la plupart des fondateurs

La plupart des fondateurs se tournent par défaut vers des investisseurs locaux pour trois raisons :

• Ils supposent que la proximité physique crée de meilleures relations.

• Ils ne savent pas comment identifier des investisseurs en dehors de leur région.

• Ils pensent qu’une levée de fonds à distance signale une crédibilité ou une traction plus faible.

Aucune de ces hypothèses ne tient comme auparavant. Les restrictions géographiques en disent souvent plus sur le modèle opérationnel d’un fonds que sur l’adéquation de votre startup. Savoir quels fonds sont réellement transfrontaliers est désormais un problème de recherche, pas un problème de géographie.

Quand dois-je chercher des investisseurs en dehors de mon pays ?

L’expansion est clairement pertinente dans les situations suivantes :

• Votre secteur a un hub géographique. Les tours deep tech, climate et biotech se concentrent autour de Boston, Londres et Singapour. Si votre segment est concentré ailleurs, rester local limite l’accès aux investisseurs qui le comprennent réellement.

• Vous avez épuisé votre pipeline local. Si vous avez contacté 80 à 100 investisseurs pertinents sur votre marché et que les taux de réponse restent faibles, le problème n’est peut-être pas votre pitch. Le bon investisseur n’opère peut-être tout simplement pas localement.

• Votre produit sert des clients transfrontaliers. Une entreprise SaaS basée à Berlin qui construit pour des acheteurs enterprise américains peut être plus finançable pour un VC américain que pour un VC allemand local, surtout si le portefeuille du fonds américain inclut déjà votre type d’acheteur.

• Vous levez une Series A ou au-delà. Les tours seed restent souvent régionaux. Le capital institutionnel en Series A et au-delà circule entre marchés. Rester local par défaut à ce stade a un coût réel.

Quand rester local a-t-il réellement du sens ?

Toute expansion ne vaut pas la friction supplémentaire. La géographie reste importante dans des cas spécifiques :

• Les entreprises fortement contraintes par la réglementation ou la conformité, où le réseau d’un investisseur local apporte une valeur pratique au-delà du chèque.

• Les tours pre-seed, où les business angels opérateurs et les réseaux de fondateurs surperforment les VC institutionnels.

• Les programmes de financement soutenus par l’État qui exigent par conception un investisseur lead domestique.

En dehors de ces situations, la géographie est un filtre que vous pouvez assouplir, pas une contrainte que vous devez défendre.

Qu’est-ce qui limite réellement la levée de fonds transfrontalière ?

Deux éléments ralentissent davantage les fondateurs que la distance.

Le premier est la capacité de recherche. Trouver les bons investisseurs dans cinq pays prend beaucoup plus de temps sans les bons outils. Les fondateurs qui effectuent des recherches manuelles via LinkedIn ou Crunchbase s’épuisent avant de trouver une adéquation réelle. Utiliser une base de données de capital-risque qui filtre par secteur, stade et activité de deals sur les 12 à 18 derniers mois réduit fortement ce délai. Savoir qui déploie activement du capital aujourd’hui compte plus que la géographie.

Le second est l’infrastructure relationnelle. Obtenir une introduction qualifiée sur un marché peu familier est plus difficile, mais pas impossible. Les fondateurs qui utilisent SheetVenture pour cartographier les réseaux à l’étranger découvrent régulièrement des connexions de deuxième et troisième niveau dont ils n’avaient aucune idée. La cartographie réseau est un problème solvable.

Comment construire une stratégie de recherche d’investisseurs par géographie ?

Commencez par l’adéquation, pas par la localisation. Filtrez votre liste initiale selon :

• Le focus de stade (pre-seed, seed, Series A).

• L’alignement sectoriel.

• Le rythme récent de deals (chèques émis sur les 12 à 18 derniers mois).

• La taille du fonds par rapport à votre tour cible.

Traitez ensuite la géographie comme un filtre secondaire. Vous pourriez constater que 60 % des investisseurs correspondant à vos critères sont déjà sur votre marché domestique. Ou découvrir que 80 % des bons investisseurs se trouvent sur des marchés que vous ignoriez. Dans les deux cas, cette réponse vaut la peine d’être connue avant de lancer votre outreach. Découvrez comment construire votre liste correctement avant de vous étendre.

Comprendre les cycles de timing des investisseurs compte également ici. Les tours transfrontaliers peuvent exiger des stratégies de timing différentes, surtout lorsque le marché cible se situe à un stade différent de son cycle d’investissement par rapport à votre région d’origine.

Pour un guide pratique de priorisation une fois votre liste construite, le guide des investisseurs cibles est un excellent point de départ.

Portée géographique vs. adéquation investisseur : ce que montrent les données

Périmètre de recherche | Nb. moyen d’investisseurs correspondants | Taux de closing des deals |

Marché domestique uniquement | 60-90 | 3-6 % |

1 région adjacente | 150-250 | 5-9 % |

Global (filtré par stade/secteur) | 300-600 | 7-14 % |

En bref

La plupart des fondateurs laissent des opportunités de financement viables sur la table en traitant la géographie comme une contrainte fixe plutôt que comme une variable. Commencez par l’adéquation investisseur, puis ajoutez la géographie. Dans de nombreux secteurs et à la plupart des stades au-delà du seed, le bon investisseur n’est pas le plus proche.

SheetVenture aide les fondateurs à cartographier les investisseurs actifs entre géographies, afin que votre outreach cible du capital réellement en mouvement, et pas seulement à proximité.

Dernière mise à jour :