Lorsqu’un investisseur en phase d’amorçage exige le contrôle du conseil d’administration, tout change. Voici ce que les fondateurs doivent faire pour se protéger.

Si un investisseur veut le contrôle du conseil d’administration au stade seed, opposez-vous. Les tours seed justifient rarement des sièges majoritaires pour les investisseurs, et y consentir tôt limite votre autorité décisionnelle à chaque levée suivante.

La plupart des fondateurs qui cèdent le contrôle du conseil avant l’adéquation produit-marché finissent par répondre aux investisseurs avant d’avoir répondu au marché. Comprendre ce qui est normal au seed vous donne le levier nécessaire pour négocier ou vous retirer.

Ce que signifie réellement le contrôle du conseil

Le contrôle du conseil n’est ni un titre ni une formalité. C’est un pouvoir opérationnel.

Un investisseur qui contrôle le conseil peut :

• Bloquer un pivot que vous jugez nécessaire.

• Annuler une décision d’embauche ou de licenciement.

• Retarder ou accélérer une sortie selon son calendrier.

• Opposer son veto aux conditions de financement de suivi que vous souhaitez accepter.

Au stade seed, vous êtes encore en train de construire le produit. Donner un droit de veto à quelqu’un qui détient un intérêt financier mais pas le contexte opérationnel est un risque que les fondateurs sous-estiment jusqu’à ce qu’il soit trop tard.

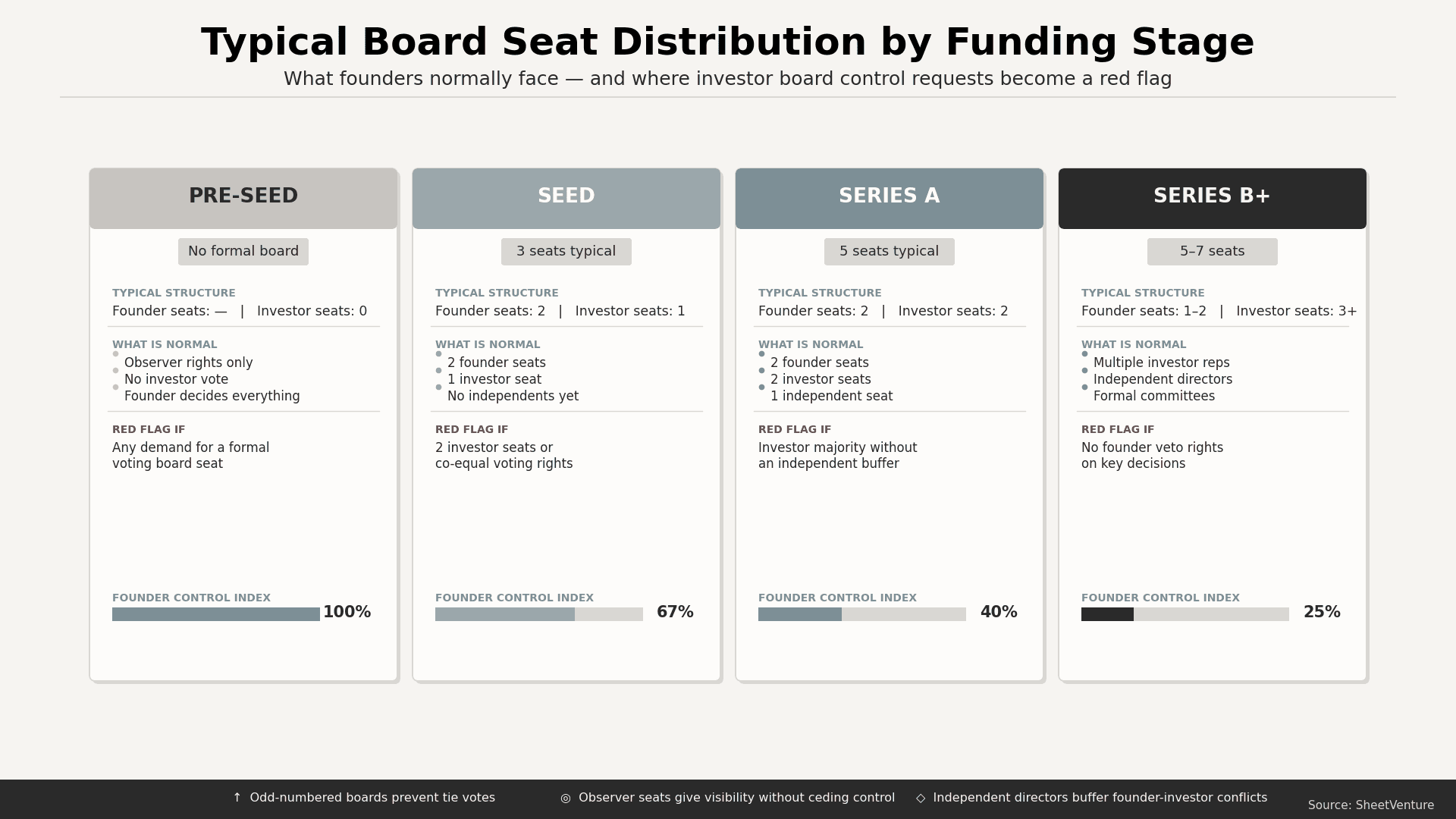

Ce qui est normal au stade seed

La plupart des entreprises en seed fonctionnent avec un conseil de trois personnes : deux sièges fondateurs et un siège investisseur ou indépendant. Certains tours précoces n’ont même pas de conseil formel, seulement des droits d’observateur pour les investisseurs.

Au-delà d’un seul siège investisseur au seed, c’est inhabituel. Deux sièges investisseurs qui égalent ou dépassent les sièges fondateurs constituent un signal d’alerte à traiter avant de signer quoi que ce soit.

Utilisez SheetVenture pour analyser comment l’investisseur a structuré les conseils dans ses précédents investissements seed avant même de vous asseoir à la table des négociations.

Pourquoi les investisseurs demandent le contrôle du conseil

Toute demande de contrôle du conseil n’est pas prédatrice. Certains investisseurs le demandent parce que :

• Ils ont soutenu des fondateurs qui ont brûlé du capital sans discipline de redevabilité.

• La structure de leur fonds exige une représentation au conseil pour le reporting aux LP.

• Ils appliquent par habitude des conditions de stades avancés aux tours précoces.

Comprendre leur motivation change votre façon de négocier. Posez la question directement : "Sur quelles décisions cherchez-vous à avoir un droit de regard ?" Cette seule question révèle souvent s’il s’agit d’un sujet de contrôle ou de communication. Certains investisseurs acceptent des droits d’observateur une fois leur préoccupation réelle formulée.

Avant de prendre un investisseur au sérieux au seed, examinez ce que ses transactions passées indiquent sur sa manière d’opérer une fois dans une salle de conseil. Consultez les signaux d’alerte investisseurs que les fondateurs manquent souvent avant de clôturer un tour.

Comment répondre à la demande

Clarifiez d’abord ce qu’ils demandent réellement. « Siège au conseil » et « contrôle du conseil » sont deux choses différentes.

S’ils veulent un seul siège au conseil :

• C’est standard au seed et acceptable.

• Maintenez le conseil à trois sièges au total pendant le seed et la Série A.

• Proposez des droits d’observateur aux autres investisseurs comme alternative à des sièges supplémentaires.

S’ils veulent le contrôle majoritaire ou des sièges à parité :

• Demandez sur quelle décision précise ils se sentent exposés.

• Proposez un reporting mensuel et des droits d’information en alternative à un siège formel.

• Exigez une clause de caducité qui réinitialise les modalités du conseil au prochain tour.

S’ils ne bougent pas :

• Retirez-vous sérieusement, pas comme tactique.

• Les fondateurs qui acceptent un contrôle majoritaire des investisseurs au seed le récupèrent rarement sans rachat complet ou litige juridique.

Négocier la composition du conseil

Lors de la structuration du conseil, gardez ces points précis en tête :

• Gardez un nombre total impair de sièges pour éviter les blocages (3 ou 5 sièges).

• Privilégiez un siège indépendant approuvé par les deux parties, plutôt qu’un deuxième siège investisseur.

• Définissez des seuils de vote pour les décisions clés, notamment les acquisitions, les nouvelles émissions de capital et la vente de l’entreprise.

• Incluez des clauses de protection des fondateurs couvrant la révocation, la dilution et les clauses de key-man.

Un levier souvent négligé par les fondateurs : proposer un siège d’observateur au conseil sans droit de vote. Beaucoup d’investisseurs l’acceptent, car cela leur donne de la visibilité sans confrontation sur le contrôle.

Comprendre la défendabilité d’une startup vous aide à identifier quand vous disposez d’un réel levier dans ces discussions, et quand vous négociez depuis une position de faiblesse.

Ce que cette demande révèle sur l’investisseur

Un investisseur qui insiste sur le contrôle du conseil au seed vous dit quelque chose sur sa manière d’opérer. La demande en elle-même n’est pas toujours éliminatoire. C’est généralement sa réaction à la résistance qui l’est.

Un investisseur qui écoute, explique son raisonnement et accepte un compromis raisonnable mérite de rester dans la discussion. Celui qui traite le contrôle majoritaire comme non négociable pour un ticket de 500 K$ n’est probablement pas le bon partenaire pour les années difficiles à venir.

Lisez ce qui pousse les investisseurs à retarder leurs décisions après un intérêt initial pour comprendre comment votre comportement pendant la négociation du term sheet influence leur confiance en vous.

En résumé

Le contrôle du conseil au stade seed se négocie. La plupart des investisseurs n’attendent pas de sièges majoritaires. Ceux qui les exigent ont souvent un historique qui mérite d’être examiné avant toute signature.

Protégez une structure de conseil à nombre impair, privilégiez les sièges d’observateur comme alternative à des sièges de vote supplémentaires, et considérez la négociation elle-même comme un signal sur la relation à venir.

SheetVenture aide les fondateurs à analyser l’historique de gouvernance des investisseurs et les conditions de deal avant le démarrage des négociations, afin d’entrer en réunion en connaissant précisément votre levier.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement