5 Investor Red Flags, die jede Finanzierungsrunde stoppen (und wie Sie sie beheben)

Die Kapitalbeschaffung ist einer der kritischsten (und stressigsten) Schritte beim Aufbau eines Start-ups. Gründer fokussieren sich dabei obsessiv auf Pitch-Decks, Kennzahlen und Warm Intros.

Letzte Aktualisierung:

15 Minuten Lesezeit

Rote Flaggen für Investoren killen mehr Start-ups als schlechte Produkte. 90 % der Start-ups scheitern, und viele davon, weil sie Warnsignale auslösen, die Investoren abspringen lassen.

Schlechte Produkte sind selten die Ursache für das Platzen von Finanzierungsrunden. Deals scheitern, weil sich das finanzielle Fundament dünn, unstrukturiert oder unglaubwürdig anfühlt. Investoren backing nur Geschäftsmodelle, die sie schnell verstehen. Dieser Leitfaden führt Sie durch fünf kritische rote Flaggen, die die Startup-Finanzierung gefährden, und zeigt Ihnen, wie Sie diese vor dem nächsten Pitch beheben.

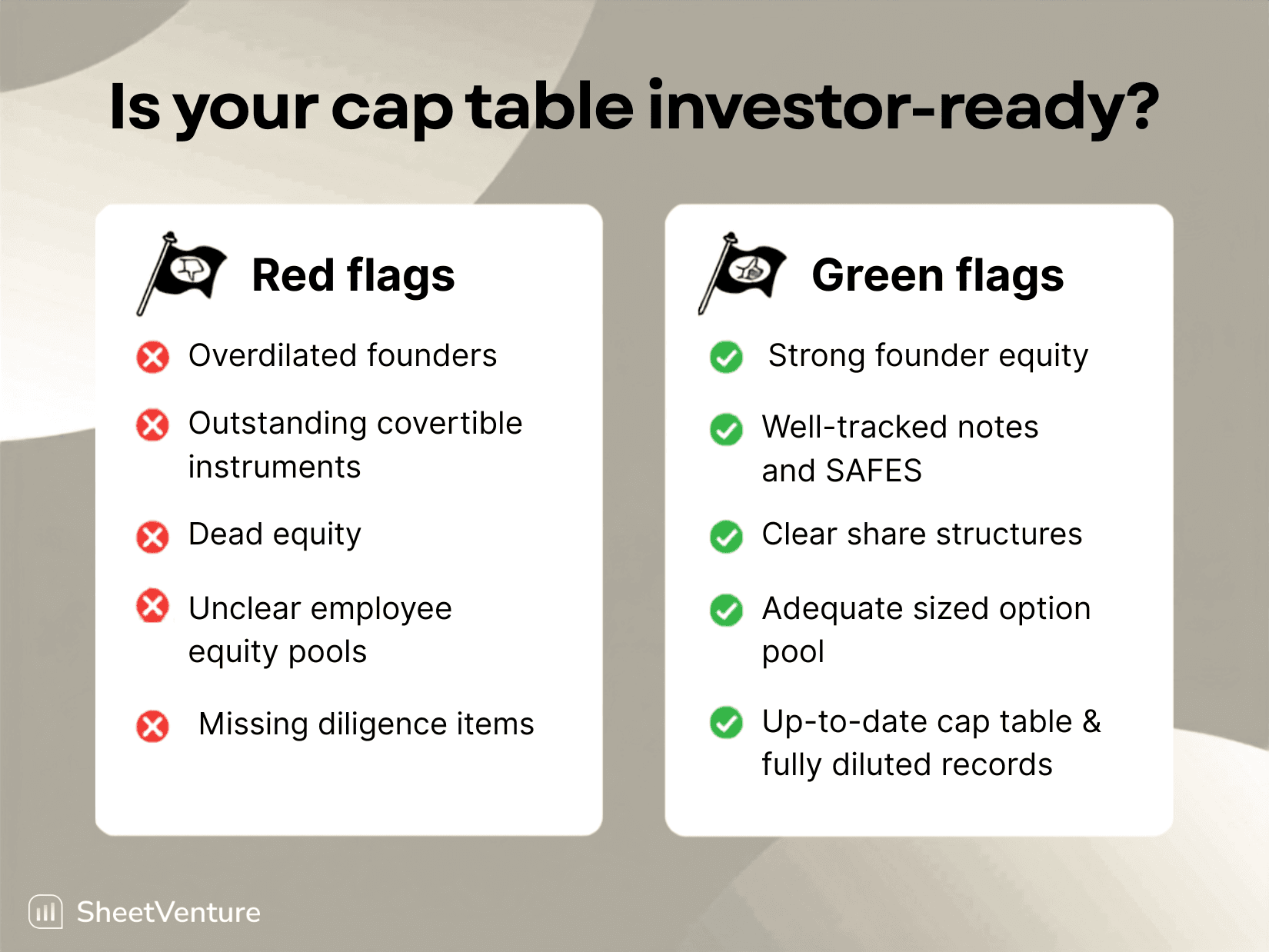

Unvollständige Cap Tables und ungesunde Equity-Verteilung

Bildquelle: Cake Equity

Ein einziger Tabellenfehler in Ihrem Cap Table kann Sie eine komplette Finanzierungsrunde kosten. Probleme in der Eigentümerstruktur fallen sofort im ersten Dokument auf, das Investoren analysieren. Diese Probleme tauchen meist in der Due Diligence auf, wenn es für eine einfache Behebung längst zu spät ist.

Wann ein Cap Table uninvestierbar wird

Ein defekter Cap Table bedeutet, dass die Eigentümerstruktur früherer Investoren Probleme für zukünftige Partner schafft. Der Begriff beschreibt Szenarien, in denen die Anteile derjenigen, die den größten Wert für das Unternehmen einbringen, unverhältnismäßig kleiner sind als jene von inaktiven Beteiligten [1].

Das erste Problem entsteht, wenn Gründer zu früh zu viel Equity abgeben. Unerfahrene Gründer übertragen oft exzessive Anteile, weil sie Marktstandards nicht kennen oder mangels Alternativen Term Sheets ohne Verhandlungsmacht akzeptieren [1]. Unternehmen mit niedrigen Bewertungen oder in kleinen Nischen akzeptieren oft Deals mit zu hoher Equity-Verwässerung, schlichtweg um zu überleben.

Gründer sollten nach der Seed-Runde und idealerweise auch nach der Series A die Mehrheit an ihrem Startup behalten [1]. Laut der Silicon Valley Bank erwarten Branchenexperten, dass Gründer in der Series A 20–35 % des Unternehmens abgeben [2]. Spätere Runden, die den Gründeranteil zu stark verwässern, führen zu Kontrollverlust im Board – und Investoren hinterfragen die langfristige Motivation.

„Dead Equity“ schafft ein weiteres uninvestierbares Szenario. Dies bezeichnet Anteile von Personen, die nicht mehr aktiv beitragen, aber dennoch erhebliche Aktienbestände halten [1]. Ein klassischer Fall ist das Ausscheiden eines Gründers im Streit, der seine Anteile behält. Equity muss aktive Leistungsträger motivieren und nicht inaktive Abgänge belohnen – zumindest aus Sicht eines Investors [3].

Ich sprach kürzlich mit einem Startup, das von VCs und Business Angels finanziert wurde und mittlerweile 100 Investoren im Cap Table hat. Man bräuchte drei Busse, um alle Shareholder zu versammeln [1]. Einige VCs weigern sich strikt, in Unternehmen mit mehr als 20 Gesellschaftern zu investieren [4]. Jeder zusätzliche Investor verlängert das Closing um Wochen und verunmöglicht schnelle strategische Entscheidungen.

Auswirkungen auf Finanzierungsrunden

Fehler im Cap Table lassen Deals platzen. Fehlende Dokumentation, falsch dargestellte Aktienklassen und unvollständige Gesellschafterlisten sind rote Flaggen, die in der Due Diligence sicher geglaubte Runden zerstören [4].

Ein Excel-Cap-Table, der besagt, dass ein Schlüssel-Entwickler 5 % hält, ist ohne rechtlich bindende Dokumente wertlos. Jede Anteilszuteilung erfordert einen Board-Beschluss, eine Optionsvereinbarung und die unterschriebene Annahme des Empfängers. Solche Dokumentationslücken zu schließen, kann Monate dauern – besonders wenn Beteiligte das Unternehmen im Streit verlassen haben [4].

Startups auf Cartas Cap-Table-Plattform sammelten 2024 zwar 18,4 % mehr Kapital ein als 2023, taten dies jedoch in 7,3 % weniger Finanzierungsrunden [5]. Investoren sind wählerischer geworden. Down-Rounds sind nicht nur ein PR-Problem, sondern belasten das Team und Bestandsinvestoren. Bei einer Down-Round von 5–10 % lässt sich das meist klären. Drastische Bewertungsabschläge, wie der 86-prozentige Wertverlust von Klarna zwischen 2021 und 2022, machen es jedoch extrem schwer, das Unternehmen stabil zu halten [1].

Fehlerhafte Cap Tables schaden der Glaubwürdigkeit, zerstören das Vertrauen der Investoren und schrecken neue Geldgeber ab [3]. Wer bei der Verwaltung seiner Anteile ungenau arbeitet, dem trauen Investoren auch das Management von Millionenkapital nicht zu.

Warnsignale, auf die Investoren achten

Investoren scannen Cap Tables nach Mustern, die auf tiefere Probleme hinweisen:

Zu viele Kleinstaktionäre: Unübersichtlich lange Cap Tables sind rote Flaggen. Zu viele Aktionäre lenken ab und bedeuten operationelles Risiko. Institutionelle Investoren wollen signifikante Anteile halten, und Verhandlungen mit Dutzenden Kleinanlegern sind riskant [6].

Ungleichgewicht bei Gründeranteilen: Wenn zwei Gründer jeweils 50/50 halten, einer im Streit geht, aber seine Anteile behält, hat der verbleibende Gründer ein massives Motivationsproblem [1]. Investoren bevorzugen eine ausgewogene, performanceorientierte Verteilung; auch eine 80/20-Verteilung wirft Fragen auf [5].

Fehlende Vesting-Pläne: Fast 70 % der Investoren springen ab, wenn kein klares Vesting vereinbart ist, da dies ein enormes Risiko darstellt [7]. Ohne Reverse-Vesting der Gründer ist die Bereinigung von Anteilen bei vorzeitigem Ausscheiden kaum möglich.

Unberücksichtigte Wandelinstrumente: SAFEs und Wandeldarlehen, die nicht im Cap Table modelliert sind, führen zu unerwarteter Verwässerung und zerstören das Vertrauen [8]. Ohne präzises Szenario-Modeling können hohe Conversion-Rates bei niedrigen Bewertungen alle überraschen.

Rechnerische Unmöglichkeiten: Gesellschafteranteile von über 100 %, zugeteilte Optionen an nicht existierende Personen oder negative Equity-Werte sind gravierende Fehler, die sofort unprofessionell wirken [3].

Inkonsistente Dokumentation: Typische Probleme sind anonymisierte „Angel“-Einträge ohne Klarnamen, fehlende Preise pro Aktie bei historischen Events oder falsch deklarierte SAFEs als Wandeldarlehen [3].

So bereinigen Sie Ihren Cap Table vor dem Pitch

Ein teilweiser oder vollständiger Buyout kann das Problem lösen, wenn Sie passiven Business Angels oder Beratern ohne Mehrwert zu viele Anteile überlassen haben [1]. Solche Buyouts erfolgen meiner Erfahrung nach mit einem Abschlag zur Bewertung der letzten Runde. Der Rückkauf inaktiver Anteile bietet zudem Bestands- und Neuinvestoren die Chance, ihre Beteiligung zu erhöhen.

Wenn Sie viele Kleinanleger haben, bündeln Sie diese in einem Special Purpose Vehicle (SPV), um sie als eine einzige juristische Person im Cap Table zu führen. Dies konsolidiert dutzende Business Angels auf eine Zeile [4]. Alternativ, wenn auch weniger elegant, können Sie eine Stimmrechtsvollmacht (Power of Attorney) auf einen Lead-Investor übertragen [1].

Schließen Sie so früh wie möglich ein Gesellschaftervereinbarung (Founders Agreement) ab. Dieser Vertrag regelt die geschäftliche Beziehung, die Anteilsstruktur und definiert genau, was beim Ausscheiden eines Gründers passiert. Das verhindert Streitigkeiten und sichert eine faire Equity-Verteilung [1].

Bereinigen Sie den Cap Table, bevor Sie in den Markt gehen. Jede Option, jeder SAFE und jedes Wandeldarlehen muss in einer einzigen „Source of Truth“ abgebildet sein [2]. Ein sauberer Cap Table zeigt Investoren, dass Ihr Startup Finanzen und Corporate Governance professionell im Griff hat.

Machen Sie die Cap-Table-Pflege zur Routine – zehn Minuten pro Woche reichen meist aus [4]. Ohne saubere Historie wird es für Anwälte oder Wirtschaftsprüfer extrem teuer, die Daten im Nachhinein zu rekonstruieren. Ein unstrukturierter, veralteter Cap Table ist wertlos. Es gibt dann keine verlässliche Datenbasis.

Mangelhafte Finanzplanung und Cashflow-Management

Finanzielles Missmanagement zerstört mehr Startups als die Konkurrenz. Da 29 % der Startups scheitern, weil ihnen das Geld ausgeht, ist das Verständnis Ihrer Cash-Position überlebenswichtig [1]. Dennoch habe ich unzählige Gründer erlebt, die mit glänzenden Pitch Decks vor Investoren traten, während ihr finanzielles Fundament bereits bröckelte.

Burn-Rate wächst schneller als der Umsatz

Die Burn-Rate zeigt, wie aggressiv Sie investieren und wie viel Runway verbleibt. Sie ist der Effizienzgradmesser für Ihr Wachstum. Probleme entstehen, wenn Gründer ihre Ausgaben an der nächsten Runde ausrichten, anstatt mit dem Kapital zu planen, das sie bereits auf dem Konto haben [1]. Die nächste Runde ist nie garantiert.

Die nackten Zahlen sprechen eine deutliche Sprache: 38 % der Startups scheitern, weil ihnen das Geld ausgeht oder sie kein neues Kapital einsammeln können [9]. Viele Erstgründer kalkulieren Gehälter, Lohnnebenkosten und das künftige operative Wachstum unvollständig [1].

Nur wer seine Unit Economics und Customer Acquisition Costs (CAC) genau kennt, kann kalkulieren, wie viel Kapital für das Erreichen der nächsten Meilensteine nötig ist. Als Faustregel gilt: Eine Runde sollte 12 bis 18 Monate Runway sichern [1]. Wenn Ihre Unit Economics erodieren und die Runway unter 12 Monate fällt, müssen Sie die Burn-Rate sofort anpassen [1]. Ein Fundraising-Prozess dauert im aktuellen Markt in der Regel mindestens fünf bis sechs Monate.

Die Burn-Rate ist ein Spiegelbild Ihrer Strategie. Zwei Startups können identische Umsätze haben, aber ihre Burn-Rates erzählen völlig unterschiedliche Geschichten. Startup A verbrennt 350.000 $ im Monat, verdoppelt aber den Umsatz und erreicht wichtige Produktmeilensteine – ein starker Case für eine Series A. Startup B verbrennt 70.000 $ im Monat bei stagnierendem Umsatz und ohne Produktfortschritt [9]. Investoren nutzen die Burn-Rate, um die Effizienz der Kapitalverwendung zu bewerten [9].

Eine zu hohe Burn-Rate ohne entsprechendes Wachstum signalisiert Ineffizienz. Eine kontrollierte Burn-Rate zeigt strategischen Fokus [9]. Wenn Sie gar kein Geld verbrennen, investieren Sie nicht in Wachstum. Wenn Sie nur Geld verbrennen, lernen Sie nichts [9]. Interessanterweise zeigt die Statistik auch: Zu defensives Ausgeben (Under-Spending) erhöht das Scheitern von Startups ebenfalls, da Meilensteine verpasst werden [10].

Unstrukturierte oder unzuverlässige Finanzdaten

Investoren müssen sich blind auf die Richtigkeit Ihrer Finanzberichte verlassen können. Sobald hier Zweifel aufkommen, ist der Deal tot. Ein Vertrauensbruch bei den Zahlen lässt sich im gesamten Prozess nicht mehr heilen [3].

Die Vermischung von Cash- und Accrual-Accounting verzerrt Wachstum, Margen und Runway. Bei der Einnahmen-Überschuss-Rechnung (Cash-Accounting) wird Umsatz gebucht, wenn das Geld eingeht, statt wenn die Leistung erbracht wird. Vorauszahlungen für Jahresverträge werden sofort voll verbucht, statt über die Vertragslaufzeit abgegrenzt zu werden [5]. Falsche Kostenkategorisierung ist ein weiteres Problem: Wenn COGS (Herstellungskosten) und OpEx (operative Kosten) nicht sauber getrennt sind, lässt sich keine Bruttomarge berechnen [5].

Fehlende Dokumente verschärfen diese Probleme. Kundenverträge, Lieferantenvereinbarungen und Belege liegen verstreut in E-Mails oder Slack. Wenn die Due Diligence startet, suchen Sie nach PDFs, anstatt strategische Fragen zu beantworten [5]. Ohne standardisierten Kontenrahmen werden Buchungen willkürlich vorgenommen. Ihre GuV verkommt so zu einer Blackbox statt zu einem Steuerungsinstrument [5].

Inkompatible Systeme sorgen für zusätzlichen Aufwand. Billing-, Payroll- und Buchhaltungs-Tools sind nicht synchronisiert, wodurch Umsatzzahlen und Cash-Bestände voneinander abweichen [5]. 40 % der Befragten gaben in einer Studie an, dass das Chaos aus zu vielen verschiedenen Datenquellen ihr Vertrauen in die eigenen Finanzzahlen massiv erschwert [3].

Auswirkungen auf das Vertrauen der Investoren

Finanzberichte sind oft die einzige objektive Basis für Investoren, um die Lebensfähigkeit und Runway eines Startups zu beurteilen [3]. Wenn die Finanzzahlen unzuverlässig sind, stellt sich die Frage: Was läuft im Unternehmen noch alles schief?

Die Konsequenzen reichen weit über administrative Probleme hinaus. Laut einer Umfrage gaben 69 % der Befragten an, dass sie oder ihr CEO wichtige strategische Entscheidungen auf Basis veralteter oder falscher Finanzdaten getroffen haben [3]. Fehlerhafte Buchführung hat Unternehmen im Nachhinein oft zehntausende Euro an Korrekturkosten oder signifikante Abschläge bei der Firmenbewertung gekostet [5].

Unstrukturierte Daten signalisieren mangelnde Professionalität – ein K.o.-Kriterium für jeden institutionellen Investor [5]. Es erschwert die Bewertung der Liquidität enorm. Unsaubere Bücher verzögern Deals, erzwingen schmerzhafte „Haircuts“ auf Metriken wie ARR oder Rohertrag oder führen zum kompletten Abbruch der Gespräche [5].

So bauen Sie ein investorenkonformes Finanzwesen auf

Wenn das Fundraising bereits läuft, ist es für ein Cleanup zu spät [5]. Wer im vierten Quartal Kapital aufnehmen will, muss die Finanzdaten spätestens im Laufe des zweiten Quartals komplett bereinigt haben. Das gibt Ihnen genug Zeit, um saubere historische Daten zu liefern und Vertrauen aufzubauen, bevor die Due Diligence beginnt [5].

Startups müssen vom ersten Tag an eine solide Finanzinfrastruktur priorisieren. Dazu gehören professionelle Buchhaltungssoftware und klare Prozesse für Freigaben und Belegmanagement. Nutzen Sie frühzeitig externes Fachwissen, beispielsweise über einen part-time CFO [11]. Regelmäßige Abgleiche und rollierende Forecasts helfen, Engpässe zu erkennen, bevor sie kritisch werden [11].

Ergänzen Sie Ihr langfristiges Finanzmodell um eine rollierende 13-Wochen-Liquiditätsplanung. Diese wöchentliche Granularität macht Gehaltsläufe und Zahlungsziele sichtbar, die in Monatsübersichten oft untergehen [12]. Ihr Finanzmodell sollte direkt an Ihr CRM und Ihre Buchhaltungssysteme gekoppelt sein, um Konsistenz und GAAP/HGB-Konformität zu gewährleisten [12].

Mangelnde Validierung und schwache Customer Traction

Zwischen 34 % und 42 % der Startups scheitern am mangelnden Marktbedarf [14]. Nicht, weil das Produkt nicht funktioniert oder das Team schlecht ist – sondern weil sie etwas bauen, das niemand kaufen will.

Warum Marktvalidierung für Investoren entscheidend ist

Unter Marktvalidierung versteht man den Nachweis, dass eine echte Nachfrage nach einem Produkt oder einer Dienstleistung existiert [15]. Investoren legen extremen Wert auf umfassende Marktanalysen, die das Wachstumspotenzial untermauern [16]. Der Beleg, dass Ihr Produkt ein echtes Kundenproblem löst, ist das stärkste Argument für ein Investment.

Investoren suchen nach asymmetrischen Risiko-Rendite-Profilen: geringes Risiko, hohes Potenzial. Eine fundierte Validierung minimiert das gefühlte Risiko massiv [15]. Ein nachgewiesener Marktbedarf überzeugt VC-Fonds, Förderbanken und Business Angels gleichermaßen und erhöht Ihre Chancen auf ein erfolgreiches Closing drastisch [1]. Belastbare Daten statt reiner Hypothesen sind das Fundament, auf dem professionelle Investoren ihre Entscheidungen aufbauen [15].

In frühen Phasen ist Traction der ultimative Beweis dafür, dass Ihr Geschäftsmodells funktioniert [9]. Selbst das beste Pitch Deck verpufft ohne erste Traktionsdaten. Investoren im aktuellen Marktumfeld priorisieren Startups, die kapitaleffizient wachsen. Traction bei moderater Burn-Rate ist heute wichtiger als schnelles, unprofitables Skalieren [9].

Typische Fehler bei der Marktvalidierung

Echte Validierung bedeutet mehr als nur Lob oder unverbindliches Interesse. Es bedeutet, dass Kunden ihr Verhalten ändern oder Ressourcen (Geld, Zeit, Daten) investieren, um Ihre Lösung zu nutzen [13]. Wenn Kunden Ihnen ihre E-Mail-Adresse geben, ein Follow-up vereinbaren oder ein Letter of Intent (LOI) unterschreiben, ist das ein Signal. Ein unverbindliches „Klingt nach einer interessanten Idee“ ist keine Validierung. Das ist reine Höflichkeit [13].

Ein häufiger Fehler von Technologie-Gründern ist der sogenannte „Solution Bias“ – der Irrglaube, dass das Problem des Kunden nur darin besteht, dass er Ihre spezifische Lösung noch nicht nutzt [14]. Dies führt dazu, dass Produkte für Probleme gebaut werden, die es in der Realität nicht gibt. Positives Feedback von Freunden und Familie ist ebenfalls keine Validierung, sondern meist nur sozialer Support [17].

Stellen Sie im Validierungsprozess keine suggestiven oder hypothetischen Fragen [14]. Fragen müssen so formuliert sein, dass sie Confirmation Bias ausschließen. Übersprungene Marktforschung führt unweigerlich zu einer Kette strategischer Fehlentscheidungen [18]. Tiefgehende Kundeninterviews, strukturierte Umfragen, Wettbewerbsanalysen und das Screening relevanter Communities sind Pflicht.

Klumpenrisiko im Kundenstamm (Customer Concentration)

Ein hohes Klumpenrisiko liegt vor, wenn ein einzelner Kunde 20 % oder mehr Ihres Gesamtumsatzes ausmacht [19]. Die Abhängigkeit von wenigen Großkunden ist für Startups extrem gefährlich. Wenn dieser Kunde abwandert, bricht das gesamte Kartenhaus zusammen [20].

Für Early-Stage SaaS-Startups mit einem ARR von unter 200.000 $ sollte kein einzelner Kunde mehr als 50 % des wiederkehrenden Umsatzes ausmachen [20]. Diversifizieren Sie frühzeitig, um Risiken durch Budgetkürzungen, Insolvenzen oder Anbieterwechsel auf Kundenseite abzufedern. Eine zu starke Konzentration auf ein oder zwei Logos schreckt professionelle Investoren ab [20].

Als Orientierungspunkt gilt in der Industrie: Ein Umsatzanteil von über 8 % pro Kunde qualifiziert diesen bereits als Großkunden mit erhöhter Relevanz [21]. Ein diversifizierter Kundenstamm über verschiedene Branchen oder Segmente hinweg stabilisiert Ihre Umsätze und stärkt Ihre Position im Fundraising [20].

So demonstrieren Sie echte Marktnachfrage

Das persönliche Gespräch bleibt der Goldstandard der Validierung [10]. Identifizieren und kontaktieren Sie mindestens 10 bis 12 Entscheider aus Ihrer Zielgruppe über LinkedIn oder Ihr Netzwerk [10]. Stellen Sie offene Fragen wie: „Wie haben Sie dieses Problem das letzte Mal gelöst?“ oder „Wie viel Budget kostet Sie dieser Workaround jährlich?“. Dokumentieren Sie die Antworten und suchen Sie nach Mustern.

Landingpages mit klarem Call-to-Action (CTA) sind ein hervorragendes Tool, um echtes Kaufinteresse mit minimalem Aufwand zu testen. Dropbox validierte seine Idee damals bekanntlich mit einem einfachen Erklärvideo auf einer Landingpage und sammelte über 70.000 Sign-ups, bevor eine einzige Zeile Code für das eigentliche Produkt geschrieben wurde [10].

Nichts beweist Marktbedarf so stark wie die Bereitschaft von Kunden, echtes Geld zu zahlen. Frühzeitige, bezahlte Pilotprojekte (Paid Pilots) sind die stärkste Form der Validierung [10]. Wenn direkte Umsätze noch nicht möglich sind, nutzen Sie verbindliche Absichtserklärungen (LOIs), verbindliche Wartelisten oder Vorbestellungen [14]. Investoren wollen sehen, dass Sie CAC und Customer Lifetime Value (LTV) perspektivisch in ein hochgradig skalierbares Verhältnis bringen können [22].

Team-Konflikte und Defizite in der Führungsebene

Bildquelle: Allied Venture Partners

Führungsprobleme zerstören Startups, die eigentlich exzellente Marktbedingungen hätten. Investoren finanzieren in erster Linie das Team und erst in zweiter Linie die Technologie. Wenn die Chemie auf Gründerbühne nicht stimmt, rettet auch das beste Produkt die Company nicht.

Gründerkonflikte als rote Flagge

Rund 65 % aller gescheiterten technologieorientierten Startups lassen sich auf zwischenmenschliche Konflikte im Gründerteam und unklare Entscheidungswege zurückführen [23]. Streitigkeiten über die Equity-Verteilung sind für Investoren besonders kritisch, da sie die strukturelle Basis gefährden. Solche Konflikte entstehen meist durch unterschiedliche Auffassungen über den eingebrachten Wert, die strategische Ausrichtung oder persönliche Meilensteine [24].

Dauerhafte, ungelöste Konflikte im Management ruinieren jede Due Diligence. Investoren suchen nach Stabilität und einem Kern-Team, das auch Krisen gemeinsam durchsteht [24]. Mehr als 50 % aller Gründer werden bis zur dritten Finanzierungsrunde als CEO abgelöst – und in 73 % dieser Fälle handelt es sich um eine unfreiwillige Entlassung durch das Board [23].

Spannungen im Gründerkreis äußern sich selten von heute auf morgen im offenen Streit. Es beginnt schleichend: Meetings werden formeller, Slack-Kanäle verstummen, und aus dem „Wir“ wird ein „Ich“ [5]. Zögerliche Entscheidungsfindung und gegenseitiges Infragestellen vor den Mitarbeitern folgen. Intern bilden sich Lager, und das Team verliert den Fokus [5].

Unklare Rollenverteilung und zähe Entscheidungswege

Rollenkonflikte lähmen die operativen Prozesse. Wenn Zuständigkeiten überlappen oder undefiniert bleiben, führt das zu Ineffizienz und Frustration [25]. Etwa 50 % der Mitarbeiter in Startups klagen über unklare Kompetenzen, was Entscheidungsprozesse im Schnitt um 25 % verlangsamt [25].

Die Execution leidet beim Skalieren oft nicht unter mangelndem Talent, sondern unter schwindender Rollenklarheit [26]. Wenn Verantwortlichkeiten schwammig werden, zögern Toptalente. Entscheidungen werden nach oben delegiert, und Gründer rutschen zurück ins operative Mikromanagement [26].

Teams mit glasklaren Verantwortlichkeiten arbeiten nachweislich um 31 % produktiver [25]. Wo klare Governance fehlt, scheitert die Umsetzung selten lautstark – sie tröpfelt vielmehr ergebnislos dahin [26].

Hohe Fluktuation als Warnsignal

Eine hohe Mitarbeiterfluktuation ist ein massives Warnsignal im Fundraising. Startups mit Kulturproblemen verlieren jährlich oft über 18 % ihrer Belegschaft, verglichen mit dem Branchendurchschnitt von rund 12 % [3]. Besonders kritisch ist abteilungsspezifischer Verschleiß: Wenn die Fluktuation in einem bestimmten Team (z.B. Sales oder Tech) extrem hoch ist, deutet das fast immer auf Managementfehler hin [3].

Eine toxische Unternehmenskultur ist statistisch gesehen ein zehnmal stärkerer Treiber für Kündigungen als die reine Vergütung [3]. Analysen zeigen deutlich, dass Arbeitsumfeld und Kultur die Mitarbeiterbindung dominieren [27]. Mitarbeiter, die ihre Aufgaben als herausfordernd, motivierend und wertgeschätzt empfinden, bleiben mit einer Wahrscheinlichkeit von 73 % über fünf Jahre im Unternehmen – bei unzufriedenen Kollegen liegt dieser Wert bei nur 39 % [28].

So sichern Sie das Alignment im Team

Jedes Gründerteam benötigt ein rechtlich bindendes Shareholder Agreement (SHA), das folgendes regelt: Bad-Leaver-/Good-Leaver-Fälle, Stimmrechte, operative Rollenverteilung und einen klaren Eskalationspfad für Pattsituationen [5]. Klären Sie Zuständigkeiten im Vorfeld, um das Prinzip „Disagree and Commit“ operativ leben zu können [5].

Regelmäßige Abstimmungen auf Führungsebene sichern das Alignment und das wöchentliche Momentum [29]. Nutzen Sie diese Sessions, um Roadblocks zu identifizieren, Feedback offen anzusprechen und Ressourcen neu zu priorisieren. Etablieren Sie eine transparente Kommunikationskultur, in der constructive dissent geschätzt wird [29]. Das schafft psychologische Sicherheit und maximale Ausrichtung auf die gemeinsamen Ziele.

Rechtliche Mängel und fehlender IP-Schutz

Compliance-Lücken und ungeklärter IP-Schutz sind absolute Deal-Breaker in jedem professionellen Fundraising-Prozess. Rund 67 % aller Startups scheitern im Fundraising nicht an mangelndem Interesse, sondern an unsauberen rechtlichen Strukturen, die in der Due Diligence ans Licht kommen [30].

Regulatorische Risiken, die Investoren abschrecken

Wertpapier- und Gesellschaftsrecht bilden das Fundament des Investorenschutzes. Dennoch vernachlässigen viele Gründer diese Formalien. Jedes Mal, wenn Sie Equity, Wandeldarlehen oder SAFEs ausgeben, bewegen Sie sich im regulatorischen Rahmen der Finanzaufsicht [31]. In den USA erfordert dies z.B. SEC Form D-Filings, in Europa entsprechende Meldungen an die nationalen Aufsichtsbehörden [31]. Selbst kleine SAFE-Investments erfordern strikte rechtliche Einhaltung. Ohne Compliance drohen schwere Strafen und Rückforderungsansprüche der Investoren [11].

Branchenspezifische Regulatorik ist ebenso wichtig: Healthtech-Plattformen benötigen medizinische Zertifizierungen, Fintechs BaFin-Lizenzen (oder entsprechende Gegenstücke) und SaaS-Modelle lückenlose DSGVO-Konformität [32]. Investoren müssen sicher sein, dass Ihr Geschäftsmodell auch bei einer Skalierung rechtssicher betrieben werden darf [32]. Fehlende Lizenzen oder ungedeckte Haftungsrisiken lassen Runden sofort scheitern.

Schwache IP-Strategie (Intellectual Property)

Startups mit patentiertem oder geschütztem IP sind im Seed-Sektor statistisch gesehen zehnmal erfolgreicher beim Fundraising [33]. Ohne klare Barrieren und IP-Schutz haben Deep-Tech und Software-Unternehmen im aktuellen Markt kaum Chancen auf institutionelles Kapital [12]. Unternehmen mit starkem Patent-Portfolio realisieren im Schnitt um 93,2 % höhere Bewertungen [34] und haben eine 4,3-mal höhere Wahrscheinlichkeit, Venture Capital zu sichern [12].

Ungeklärte IP-Inhaberschaft vernichtet Unternehmenswert. Wenn Ihr Core-Code von externen Freelancern ohne IP-Transfervereinbarung (IP Assignment) geschrieben wurde, ist das ein massives Risiko [30]. Die bloße Bezahlung eines Dienstleisters sichert Ihnen rechtlich nicht automatisch die exklusiven IP-Rechte [32]. Investoren fordern lückenlose Übertragungsvereinbarungen von jedem einzelnen Gründer, Mitarbeiter und Contractor [32].

Auswirkungen auf das Folge-Fundraising

Die Qualität Ihres IP-Portfolios bestimmt maßgeblich Ihre Attraktivität in späteren Runden. Investoren evaluieren Ihre IP als wichtigste Eintrittsbarriere für Wettbewerber [35]. Schwachstellen im IP-Schutz drücken die Bewertung oder verzögern den Deal bis zur Klärung der Rechte [36]. Ohne Schutz kopiert die Konkurrenz Ihr Produkt ohne rechtliche Konsequenzen [33].

So sichern Sie sich rechtlich frühzeitig ab

Führen Sie vor dem Fundraising ein internes IP-Audit durch. Prüfen Sie alle Markenrechte, Patentanmeldungen und IP-Klauseln in Arbeits- und Dienstverträgen [36]. Stellen Sie sicher, dass alle Gründer sämtliche vor der Gründung entstandenen geistigen Eigentumsrechte formell auf die GmbH/AG übertragen haben [37]. Archivieren Sie alle Gesellschafterbeschlüsse und cap-table-relevanten Dokumente lückenlos [31]. Arbeiten Sie mit erfahrenen Startup-Kanzleien zusammen [11].

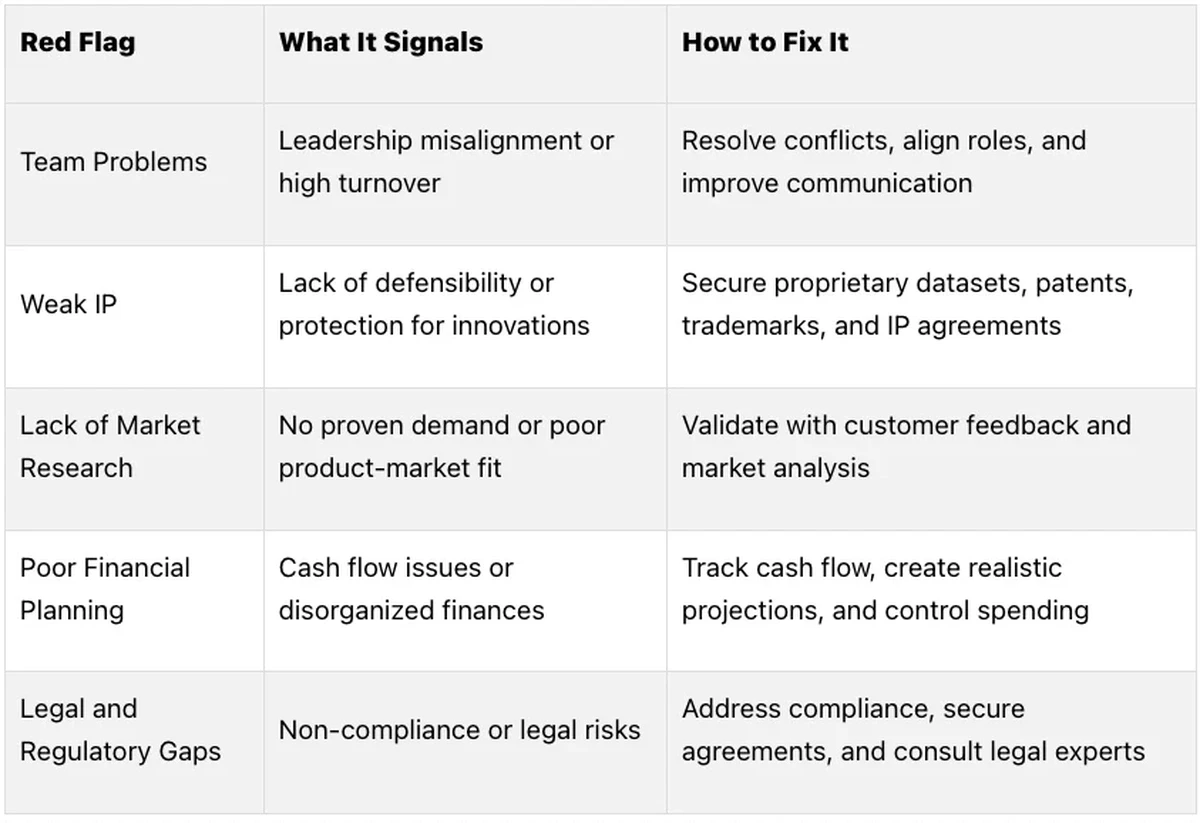

Vergleichstabelle der roten Flaggen

Rote Flagge | Auswirkung auf die Runde | Wichtige Kennzahlen | Warnsignale | Lösung / Behebung |

Unsauberer Cap Table & schlechte Equity-Verteilung | Lässt Deals im Due-Diligence-Prozess sofort platzen. Unvollständige Dokumentation blockiert das Closing. | Startups mit professionellem Cap-Table-Management raisen 18,4 % mehr Kapital; 70 % der VCs lehnen Deals ohne Vesting ab; viele VCs meiden Unternehmen mit >20 Angels. | Zu viele Kleinstaktionäre; Dead Equity (Abgänge mit hohen Anteilen); fehlende Vesting-Pläne; unberücksichtigte Wandelkredite; unvollständige Verträge. | Buyout inaktiver Shareholder mit Abschlag; Bündelung von Angels in SPVs; frühzeitiges Shareholder Agreement; Cap Table vor Fundraising komplett bereinigen. |

Mangelnde Finanzplanung & Cashflow-Probleme | Hauptgrund für das Scheitern von Startups. Unklare Zahlen zerstören jedes Vertrauen in der Due Diligence. | 38 % der Startups scheitern wegen Liquiditätsengpässen; 69 % aller CEOs fällen Entscheidungen auf Basis falscher Finanzberichte; Bereinigungen kosten oft hohe Summen. | Burn-Rate wächst schneller als Umsatz; falsche Abgrenzung (Cash vs Accrual); Vermischung von COGS und OpEx; fehlende Belege; inkonsistente Datenquellen. | Finanzprozesse ab Tag 1 professionell aufsetzen; Cleanup im Q2 für Q4-Präsentation; rollierende 13-Wochen-Liquiditätsplanung; ERP/CRM an Finanzmodell koppeln; 12–18 Monate Runway sichern. |

Schwache Marktvalidierung und Traction | Pitches verpuffen ohne Nachweis. Investoren bewerten kapitaleffiziente Traction im aktuellen Markt deutlich höher. | 34–42 % aller Startups scheitern an mangelndem Marktbedarf; Dropbox validierte mit 70.000 Sign-ups vor dem Launch; kein Kunde sollte über 50 % des ARR ausmachen. | Solution Bias (Produkt sucht Problem); Feedbacks nur aus dem Freundeskreis; extremes Klumpenrisiko (>20 % Umsatz bei einem Kunden); rein hypothetische Kundenbefragungen. | Strukturierte Kundeninterviews (min. 10–12); Conversion-Tests via Landingpages; Fokus auf bezahlte Pilotprojekte; Diversifikation des Kundenstamms. |

Team-Konflikte & Defizite im Lead | Führungsschwächen ruinieren hervorragende Cases. Über 50 % aller Gründer-CEOs werden im Verlauf abgelöst. | 73 % der CEO-Wechsel sind unfreiwillig; unklare Rollen verlangsamen Entscheidungen um 25 %; Teams mit klarer Governance operieren 31 % produktiver. | Offene oder schwelgende Streitigkeiten über Anteile; Schweigen und Lähmung in Management-Meetings; hohe Mitarbeiterfluktuation (über 18 %); Abteilungs-Verschleiß. | Rechtzeitiges Founders Agreement; klare Definition von Entscheidungsbühnen und Kompetenzen; offene Feedback- und Meetingstrukturen; transparentes Alignment. |

Fehlende Compliance & mangelhaftes IP | Rechtliche Risiken stoppen Deals unmittelbar. Mangelhafter Schutz senkt Bewertungen drastisch oder stoppt Folge-Runden. | IP-geschützte Startups sichern 10-mal häufiger Seed-Investments; Patente hebeln Bewertungen im Durchschnitt um 93 %; signifikant höhere Wahrscheinlichkeit für VC-Deals. | Fehlende Genehmigungen oder Wertpapiermeldungen; ungeklärte IP-Verhältnisse bei Code oder Patenten; fehlende IP-Assignment-Verträge von Freelancern. | Regelmäßiges IP-Audit vor Fundraising; lückenlose IP-Übertragungsverträge sichern; Branchenbezogene Lizenzen und Datenschutz (DSGVO) proaktiv umsetzen. |

Fazit

Die Bereinigung dieser fünf kritischen roten Flaggen erfordert Disziplin und strategischen Fokus – liegt aber zu 100 % in Ihrer Hand. Alles auf einmal anzugehen, mag komplex wirken, aber Sie müssen vor dem ersten Pitch nicht perfekt sein. Konzentrieren Sie sich zuerst auf die Themen, die das größte Risiko für Ihr Closing darstellen, und arbeiten Sie sich dann sukzessive durch die Liste.

Cleanen Sie zuerst Ihren Cap Table, bringen Sie im zweiten Schritt Ihre Finanzen auf Kurs und validieren Sie im dritten Schritt Ihre Markthypothesen. Beheben Sie Teamspannungen und rechtliche Lücken, bevor Investoren in die Due Diligence starten. Mit diesen Maßnahmen heben Sie Ihr Startup positiv von den 67 % ab, die im Fundraising-Prozess scheitern.

Die wichtigsten Key Takeaways

Diese fünf roten Flaggen gefährden Ihre Finanzierung, noch bevor Sie Ihr Produkt präsentieren können. Folgende Punkte muss jeder Gründer im Detail beachten:

• Cap Table vor dem Fundraising bereinigen – 70 % der Investoren springen ab, wenn kein reguläres Vesting definiert ist; viele VCs lehnen Runden mit mehr als 20 Altgesellschaftern strikt ab.

• Finanzsysteme frühzeitig professionalisieren – 38 % der Startups scheitern an Liquiditätsproblemen; unsaubere Bücher verzögern Deals um Monate und führen zu empfindlichen Kapitalabschlägen und Haircuts.

• Marktbedarf mit harten Cash-Metriken validieren – 34–42 % aller Startups scheitern an mangelndem Marktbedarf; unverbindliches Kundenlob ist kein Beleg für Skalierbarkeit.

• Team-Konflikte lösen, bevor sie nach außen dringen – 65 % aller Startup-Pleiten resultieren aus Reibungsverlusten auf C-Level; Governance und klare Rollen verhindern blockierende Konflikte.

• IP-Schutz und Compliance ab Tag 1 absichern – Startups mit klarem IP-Schutz sichern sich 10-mal häufiger Seed-Runden und erzielen im Schnitt um 93 % höhere Bewertungen.

Kapital wird im aktuellen Markt nicht an die besten Präsentationen verteilt, sondern an die Startups mit der saubersten Execution und den geringsten operationellen Risiken. Wer diese Hausaufgaben systematisch erledigt, sichert sich einen enormen Wettbewerbsvorteil beim Zugang zu internationalem Risikokapital.

FAQs

Frage 1: Was sind die häufigsten Gründe, warum Investoren Finanzierungsanfragen ablehnen?

Die fünf fatalsten Gründe sind mangelhafte Cap Tables, unzulängliche Finanzberichte, unzureichend validierter Marktbedarf, Gründerstreitigkeiten sowie Compliance- und IP-Lücken. Diese strukturellen Probleme führen dazu, dass 67 % aller Startups inmitten des Fundraising-Prozesses scheitern, weil in der Due Diligence unkalkulierbare Risiken sichtbar werden.

Frage 2: Wie genau schadet ein unstrukturierter Cap Table dem Fundraising-Prozess?

Er kann die gesamte Runde blockieren. Investoren meiden unübersichtliche Shareholder-Strukturen mit zu vielen Kleinstinvestoren, fehlende Vesting-Klauseln (70 % Ablehnungsquote), unklare Equity-Verteilungen ehemaliger Co-Gründer oder nicht dokumentierte Optionszusagen. Vor dem Pitch gilt: Kleine Beteiligungen in SPVs bündeln und alle Zusagen schriftlich fixieren.

Frage 3: Welche Finanzkennzahlen prüfen Investoren in der Due Diligence am genauesten?

Im Fokus stehen die Burn-Rate im Verhältnis zum Umsatzwachstum, die verbleibende Runway (Zielwert: 12 bis 18 Monate), die Differenzierung nach Accrual-Accounting sowie die saubere Aufteilung von COGS und OpEx. Da 38 % der Startups an Liquiditätsengpässen scheitern, sollten Sie mindestens ein Quartal vor dem Fundraising eine rollierende 13-Wochen-Liquiditätsplanung im Griff haben.

Frage 4: Wie viel Traction muss ich vorweisen, bevor ich Gespräche mit VCs suche?

Das variiert je nach Phase, aber unverbindliches Feedback reicht heute nicht mehr aus. Sie benötigen bezahlte Pilotprojekte, verifizierte Testphasen und eine gesunde Umsatzverteilung (kein Kunde sollte mehr als 20 % des Umsatzes ausmachen – bzw. maximal 50 % bei ganz frühen SaaS-Startups unter 200k ARR). Da fehlerhafter Marktbedarf der größte Startup-Killer ist, ist validierte Traction essenziell.

Frage 5: Warum ist der Schutz geistigen Eigentums (IP) für institutionelle Investoren so wichtig?

Startups mit patentiertem IP sind nachweislich 10-mal erfolgreicher beim Fundraising und erzielen deutlich höhere Bewertungen. Investoren finanzieren keine Konzepte, die morgen kopiert werden können. Alle Urheberrechte müssen über wasserdichte IP-Transferverträge bei der Gesellschaft liegen. Rechtliche Unklarheiten oder fehlende Lizenzen stoppen Runden sofort.

Veröffentlichungsdatum

Verwandte Artikel

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu