VCs sagen innerhalb von 48 Stunden ab oder zögern wochenlang. Diese sieben Signale bestimmen, welchen Weg Ihr Startup einschlägt.

VCs bitten um mehr Zeit, wenn sie Potenzial sehen, aber spezifische Bedenken klären müssen, etwa Thesis-Fit, Traktionsvalidierung oder Teamlücken. Sie sagen schnell ab, oft innerhalb von 48 Stunden, wenn es eine offensichtliche Diskrepanz bei Phase, Sektor oder Deal-Struktur gibt.

Der Unterschied hängt davon ab, ob euer Startup Neugier auslöst oder ein „Nein“ bestätigt. Diese Muster zu verstehen verändert, wie ihr Schweigen interpretiert, Follow-ups steuert und eure Fundraising-Zeit einteilt. Die meisten Gründer behandeln jede verzögerte Antwort gleich. Das ist ein Fehler. Die Signale hinter jedem Ergebnis sind spezifisch, erkennbar und umsetzbar.

Warum manche VCs um mehr Zeit bitten, statt abzusagen

Investoren verzögern, wenn etwas an eurem Startup ihre Aufmerksamkeit hält, aber nicht für volle Überzeugung reicht. Das ist keine Unentschlossenheit. Es ist eine aktive Bewertung. Wenn VCs Entscheidungen verzögern, arbeiten sie intern meist eine oder mehrere offene Fragen ab.

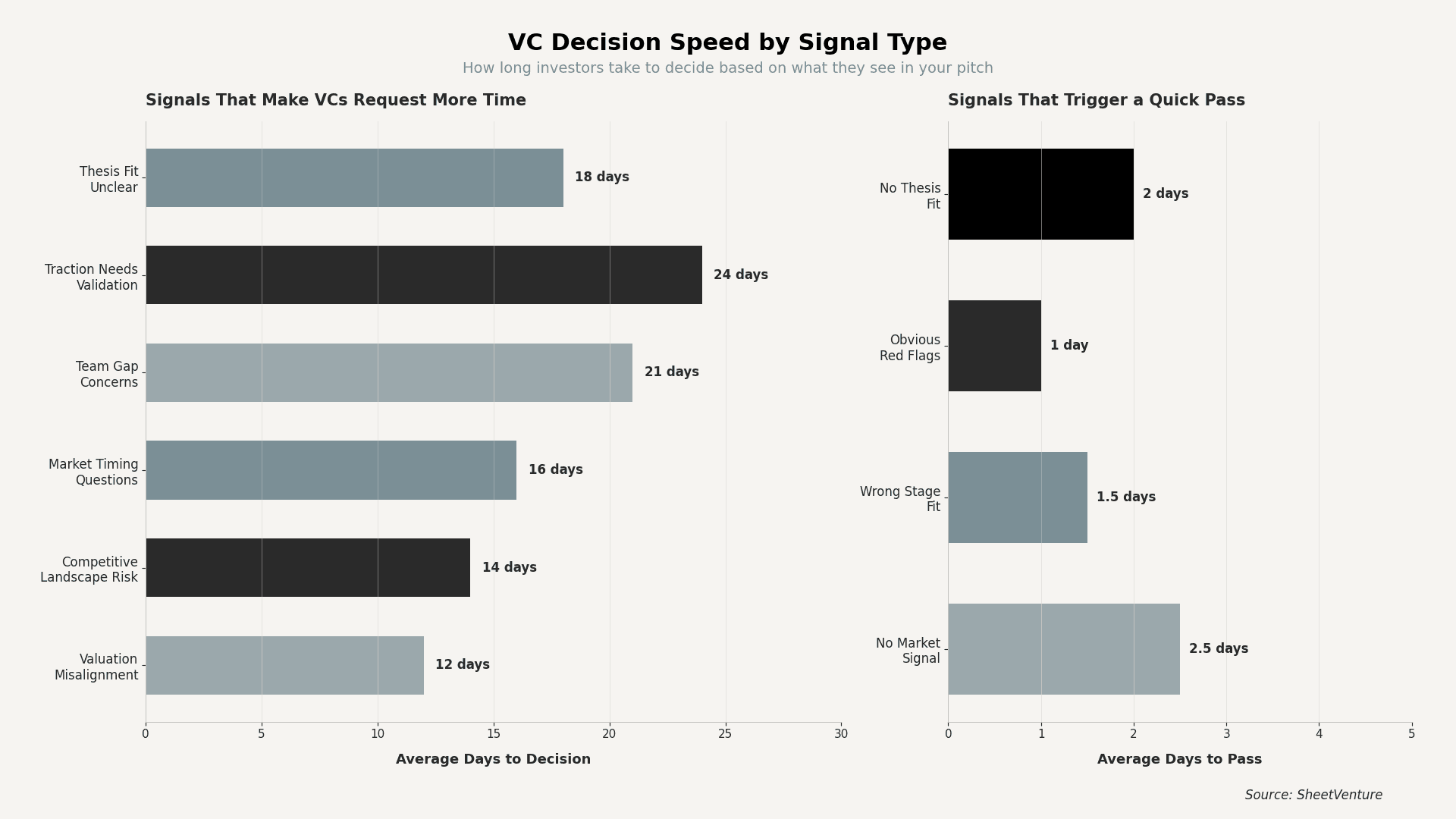

Signale, die VCs zum Innehalten und tieferen Prüfen bewegen:

Traktion, die vielversprechend wirkt, aber unabhängige Validierung braucht, etwa nicht verifizierte Umsatzangaben oder frühe Kohortendaten ohne ausreichenden Zeitraum zur Retention-Bewertung

Thesis-Übereinstimmung, die nahe liegt, aber nicht exakt ist, sodass der Partner einen möglichen Fit sieht, intern jedoch erst ein Investment-Case für das Investmentkomitee aufbauen muss

Teamzusammensetzung, die Fragen aufwirft, insbesondere Lücken in der technischen Führung oder fehlende operative Erfahrung, die die Umsetzung beeinträchtigen könnten

Unsicherheit beim Markttiming: Die Chance wirkt real, aber Investoren wollen vor einer Zusage noch ein oder zwei zusätzliche Datenpunkte sehen

Komplexität der Wettbewerbslandschaft: Differenzierung ist vorhanden, erfordert jedoch eine tiefere Analyse zur Bestätigung der Verteidigbarkeit

Bewertung, die nicht zur aktuellen Traktion passt, was Verhandlungen statt einer sofortigen Ablehnung auslöst

Welche Signale eine schnelle VC-Absage auslösen

Schnelle Absagen passieren, wenn Investoren einen unmittelbaren Disqualifikator sehen. Diese Fälle enthalten selten Ambiguität. Die Entscheidung ist innerhalb von Minuten oder Stunden klar. Wenn VCs Deals schnell absagen, sind sie nicht abweisend. Sie erkennen Muster, die sie bereits hunderte Male gesehen haben.

Häufige Auslöser für ein schnelles „Nein“:

• Überhaupt kein Thesis-Fit. Das Startup operiert in einem Sektor oder Modell, den der Fonds schlicht nicht abdeckt.

• Phasen-Mismatch. Das Unternehmen ist für den aktuellen Deployment-Zyklus des Fonds zu früh oder zu spät.

• Offensichtliche Red Flags im Pitch, etwa aufgeblähte Kennzahlen, unrealistische Prognosen oder ausweichende Antworten zu Unit Economics.

• Kein erkennbares Marktsignal. Für das gelöste Problem fehlen Nachweise für Nachfrage oder Dringlichkeit.

• Glaubwürdigkeitslücke beim Founder, bei der Hintergrund, Kommunikation oder Vorbereitung sofortige Bedenken auslösen.

Ein schnelles Nein spart Gründern tatsächlich Zeit. Es schafft in eurer Pipeline Raum, um euch auf Investoren zu konzentrieren, die wirklich evaluieren. Erfahrt mehr darüber, wie ihr Entscheidungszeitleisten richtig lest, damit ihr Erwartungen vor jedem Meeting kalibrieren könnt.

Wie lange VCs typischerweise für Entscheidungen über Startups brauchen

Entscheidungszeitleisten variieren je nach Signaltyp, Fondsgröße und internem Prozess. Die folgende Tabelle zeigt, wie typische Zeitleisten in den häufigsten Szenarien aussehen.

Entscheidungsszenario | Typische Zeitleiste | Treiber |

Starker Thesis-Fit, geringe Bedenken | 2 bis 3 Wochen | Interner Überzeugungsaufbau, Partner-Alignment |

Traktion braucht externe Validierung | 3 bis 4 Wochen | Reference Checks, Kundengespräche, Datenanfragen |

Bewertung von Teamlücken | 2 bis 3 Wochen | Zusätzliche Meetings, Input von Co-Investoren |

Unsicherheit beim Markttiming | 2 bis 4 Wochen | Warten auf Datenpunkte oder Marktsignale |

Kein Thesis-Fit | 24 bis 48 Stunden | Sofortige Mustererkennung durch den Partner |

Red Flag erkannt | Unter 24 Stunden | Schnelles internes Alignment, keine weitere Due Diligence |

Wie Gründer reagieren sollten, wenn VCs verzögern

Eine Verzögerung ist keine Absage. Sie ist ein Kaufsignal, das gepflegt werden muss. Aber es gibt einen richtigen und einen falschen Umgang damit.

Was ihr tun solltet, wenn ein VC um mehr Zeit bittet:

• Fragt, welche konkrete Information oder welcher Meilenstein ihnen bei der Entscheidung helfen würde. So wird vages Interesse zu einem klaren nächsten Schritt.

• Sendet alle zwei Wochen Fortschrittsupdates mit neuen Traktionsdaten, Kundenerfolgen oder Produktmeilensteinen.

• Vermeidet künstliche Dringlichkeit, die nicht existiert. Erfahrene Investoren erkennen Fake-Deadlines sofort.

• Verfolgt, wie sich Entscheidungszeitleisten über eure Pipeline hinweg vergleichen. Wenn die meisten Investoren schneller sind, kann eine Verzögerung auf einen Deal mit niedrigerer Priorität hindeuten.

Nutzt die SheetVenture-Investor Intelligence, um zu verfolgen, welche Investoren Startups in eurem Bereich aktiv evaluieren und wie sich ihre Entscheidungszeitleisten typischerweise entwickeln. Zu wissen, wer vorankommt und wer blockiert, verändert eure gesamte Follow-up-Strategie.

Das Fazit

VCs bitten um mehr Zeit, wenn sie Potenzial sehen, das von Unsicherheit begleitet ist. Sie sagen schnell ab, wenn die Diskrepanz offensichtlich ist. Die Signale, die jedes Ergebnis auslösen, sind spezifisch und erkennbar: Thesis-Fit, Traktionsqualität, Teamzusammensetzung und Markttiming treiben Verzögerungen, während Phasen-Mismatches und Red Flags schnelle Absagen auslösen.

Gründer, die lernen, diese Signale zu lesen, verfolgen keine Sackgassen-Gespräche mehr und fokussieren sich auf Investoren, die tatsächlich evaluieren. Der Unterschied zwischen Verzögerung und Absage ist oft der Unterschied zwischen einer finanzierten Runde und einem verlorenen Quartal.

SheetVenture hilft Gründern zu identifizieren, welche Investoren aktiv über Deals wie ihren entscheiden, damit die Follow-up-Strategie zu realen Entscheidungszeitleisten passt statt zu Vermutungen.

Letzte Aktualisierung: