Liquidationspräferenzen, Board-Sitze und Verwässerungsschutzklauseln prägen die Ergebnisse für Gründer stärker als die Unternehmensbewertung. Lernen Sie fünf Begriffe kennen, die langfristig am meisten zählen.

Die Begriffe, die die langfristigen Ergebnisse für Gründer am stärksten beeinflussen, sind Liquidationspräferenzen, Pro-rata-Rechte, Schutzklauseln, die Zusammensetzung des Boards und Verwässerungsschutzklauseln. Diese bestimmen, wie viel Gründer bei einem Exit tatsächlich erhalten, wie viel Kontrolle sie über die Lebensdauer des Unternehmens behalten und ob sie eine Down Round mit intakter Beteiligung und Entscheidungsbefugnis überstehen.

Bewertung bekommt die Aufmerksamkeit. Diese Klauseln verursachen den Schaden.

Warum Gründer auf die falsche Kennzahl optimieren

Ein Gründer, der eine Bewertung von 20 Mio. US-Dollar verhandelt, aber eine 2x partizipierende präferierte Liquidationspräferenz akzeptiert, hat langfristige Exit-Ökonomie gegen eine Zahl eingetauscht, die in einer Pressemitteilung gut aussieht. Bei den meisten Übernahmen unter 100 Mio. US-Dollar bestimmt die Struktur der Liquidationspräferenz die Auszahlung an Gründer direkter als es die Bewertungsobergrenze je tat.

Zu verstehen, wie viel Eigenkapital man Investoren geben sollte, gibt Gründern die Grundlage, nicht nur prozentuale Eigentumsanteile zu bewerten, sondern auch, wie sich diese Anteile unter verschiedenen Exit-Szenarien verhalten.

Die 5 Klauseln, die langfristige Gründerergebnisse prägen

Liquidationspräferenz: Eine 1x nicht-partizipierende Präferenz ist Standard und gründerfreundlich. Eine 2x partizipierende Präferenz bedeutet, dass Investoren ihr Geld doppelt zurückerhalten, bevor Gründer etwas sehen, und anschließend erneut an den verbleibenden Erlösen partizipieren. Bei suboptimalen Exits kann diese Struktur die Gründer-Auszahlung auf nahezu null reduzieren.

Pro-rata-Rechte: Das Recht für Investoren, ihre Beteiligung in künftigen Runden aufrechtzuerhalten. Weitreichende Pro-rata-Rechte über eine große frühe Investorenbasis können in späteren Phasen neue strategische Investoren verdrängen und eine Cap-Table-Komplexität schaffen, die institutionelle Investoren gezielt vermeiden.

Schutzklauseln: Vetorechte über bestimmte Entscheidungen, einschließlich Fundraising, Akquisitionen und der Einstellung von Führungskräften. Erweiterte Schutzklauseln, die für operative Entscheidungen eine Investorenzustimmung verlangen, verlagern die effektive Kontrolle, ohne in einem Organigramm sichtbar zu sein.

Zusammensetzung des Boards: Wer im Board sitzt, entscheidet darüber, wer CEO-Vergütung, strategische Kurswechsel und die Abberufung von Gründern genehmigt. Ein bereits in der Seed-Phase mit zwei Investoren und einem Unabhängigen besetztes Board schafft eine standardmäßige Investorenmehrheit, bevor die Series A abgeschlossen ist.

Verwässerungsschutzklauseln: Full-Ratchet-Verwässerungsschutz in einer Down Round kann Gründeranteile vollständig auslöschen, indem die Anteilspreise der Investoren auf die neue niedrigere Bewertung zurückgesetzt werden und Umtauschverhältnisse auslösen, die Eigentum schneller übertragen als jede Verwässerung durch neue Anteile.

Auswirkung der Klauseln nach Exit-Szenario

Klausel | Auswirkung bei starkem Exit | Auswirkung bei moderatem Exit | Auswirkung in einer Down Round |

|---|---|---|---|

1x nicht-partizipierende Präferenz | Neutral, wandelt in Stammaktien um | Neutral | Gründer behalten Upside |

2x partizipierende Präferenz | Reduziert Gründeranteil um 15 bis 30 % | Reduziert Gründeranteil um 40 bis 60 % | Gründer erhalten nahezu null |

Weitreichende Pro-rata-Rechte | Begrenzt Flexibilität für neue Investoren | Verkompliziert Series-B-Konditionen | Blockiert strategisches Kapital |

Erweiterte Schutzklauseln | Verlangsamt die Genehmigung von Übernahmen | Erfordert Freigabe bei strategischen Kurswechseln | Investoren blockieren Restrukturierung |

Investorenmehrheit im Board | Board genehmigt Exit-Konditionen | Board kontrolliert strategische Optionen | Board kann Gründer ersetzen |

Full-Ratchet-Verwässerungsschutz | Minimale Auswirkung | Erhebliche Verwässerung | Nahezu vollständige Eigentumsübertragung |

Das Muster: Klauseln, die bei einem starken Exit unbedeutend wirken, führen in moderaten oder Down-Round-Szenarien zu katastrophalen Ergebnissen. Gründer, die ausschließlich für den starken Exit-Fall verhandeln, akzeptieren Klauseln, die Ergebnisse in allen anderen Szenarien zerstören.

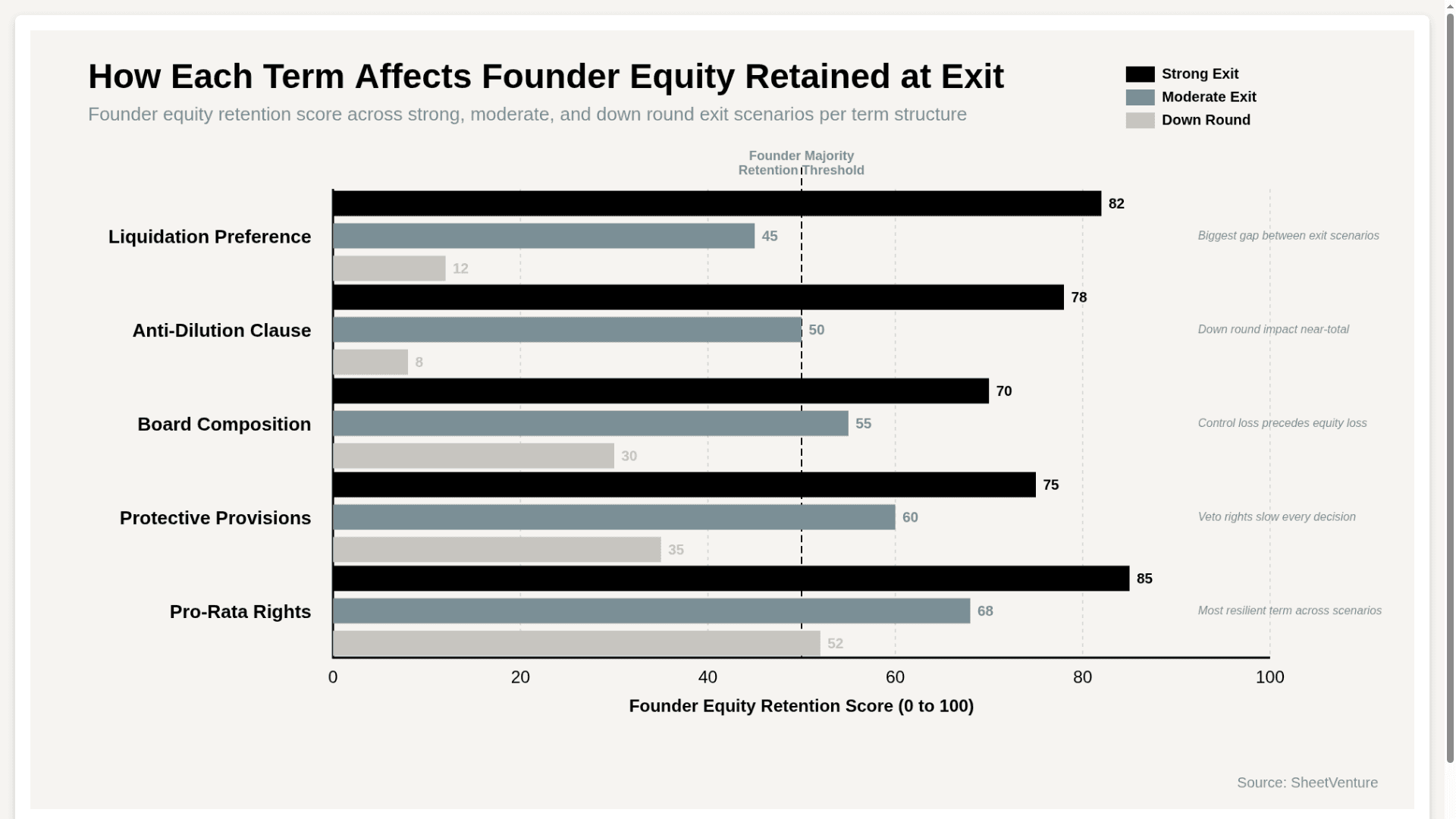

Wie jede Klausel das Gründer-Eigenkapital beim Exit in drei Szenarien beeinflusst

Das Diagramm zeigt, dass Liquidationspräferenz und Verwässerungsschutz zwischen starkem Exit und Down Round die stärksten Einbrüche verursachen. Das bestätigt: Die zwei Klauseln, die Gründer am wenigsten offensiv verhandeln, erzeugen die schwersten Folgen, wenn der Exit nicht der optimistischen Projektion entspricht, auf der das Term Sheet basiert.

Was Gründer vor der Unterschrift tun sollten

1x nicht-partizipierende Präferenz als Standard fordern und jede Abweichung als wesentliche wirtschaftliche Konzession behandeln, die durch eine höhere Bewertung kompensiert werden muss

Pro-rata-Rechte auf wesentliche Investoren begrenzen und Kleininvestoren ausschließen, deren Teilnahme Cap-Table-Komplexität ohne strategischen Mehrwert schafft

Die Zusammensetzung des Boards vor dem Closing verhandeln, statt Standardstrukturen zu akzeptieren

Schutzklauseln Zeile für Zeile prüfen, mit Fokus darauf, welche operativen Entscheidungen Investorenzustimmung erfordern, obwohl sie es nicht sollten

Erfahren Sie, was ein SAFE-Note ist und wie es funktioniert, und wie die Wahl des Frühphasen-Instruments bestimmt, welche Klauseln in der Preisrunde verhandelbar werden.

Die Quintessenz

Liquidationspräferenzen, Verwässerungsschutzklauseln, Board-Zusammensetzung, Schutzklauseln und Pro-rata-Rechte wirken in starken Exit-Szenarien unsichtbar und in allen anderen Szenarien destruktiv. Gründer, die die Bewertung hart verhandeln und anderswo Standardklauseln akzeptieren, optimieren auf das Ergebnis, das sie wollen, und akzeptieren gleichzeitig die Bedingungen, die jedes Ergebnis steuern, dem sie mit hoher Wahrscheinlichkeit begegnen.

Die Bewertung ist die Schlagzeile. Die Klauseln sind das Kleingedruckte, das tatsächlich auszahlt.

SheetVenture hilft Gründern zu recherchieren, welche Investoren typischerweise gründerfreundliche Klauseln fordern, damit jede Verhandlung mit dem richtigen Gegenüber startet – nicht nur mit dem höchsten Bewertungsangebot.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu