Series-B-Investoren verlangen vor einer Kapitalzusage konkrete Traktions-Benchmarks. Hier sind die fünf Kennzahlen, die über den Erfolg entscheiden.

Series-B-Investoren erwarten $5M bis $15M ARR, 3x Wachstum gegenüber dem Vorjahr, 120% Net Revenue Retention, 70% Bruttomargen und CAC-Payback unter 18 Monaten. Wer vier von fünf erreicht, ist finanzierbar.

Series B ist der Punkt, an dem Kapital Potenzial nicht mehr belohnt, sondern Belege verlangt. Die Runde liegt zwischen Product-Market-Fit und skalierter Umsetzung, daher verschieben sich die Investorenerwartungen von „könnte das funktionieren“ zu „funktioniert das verlässlich“. Ein Scheck über $20M bis $50M erfordert den Nachweis, dass Ihr Wachstumsmotor läuft, ohne dass der CEO jeden Hebel selbst bedienen muss.

Zahlen allein schließen keine Series-B-Runden ab. Investoren lesen die Kennzahlen als zusammenhängende Story über skalierbares Wachstum, Kapitaleffizienz und Marktverteidigungsfähigkeit. Ein Unternehmen mit $6M ARR und 3x Wachstum sowie 125% NRR erzählt eine stärkere Geschichte als ein Unternehmen mit $10M ARR, 2x Wachstum und stabiler Retention.

Die fünf Kennzahlen, die Series-B-Investoren tatsächlich verfolgen

Vergessen Sie Vanity Metrics. Diese fünf Signale treiben jede Series-B-Entscheidung:

• Annual Recurring Revenue (ARR): $5M bis $15M ist der Zielkorridor, wobei $8M bis $10M für die meisten institutionellen Fonds der Sweet Spot ist.

• Wachstumsrate gegenüber dem Vorjahr: mindestens 2,5x bis 3x, wobei Top-Perzentil-Runden 3x bis 5x erreichen.

• Net Revenue Retention (NRR): 120% oder höher beweist, dass bestehende Kunden schneller expandieren, als sie abwandern.

• Bruttomargen: 70% oder besser bei SaaS bestätigen, dass das Geschäftsmodell profitabel skalierbar ist.

• CAC-Payback-Periode: Unter 18 Monaten, wobei Category Leader 12 Monate oder weniger erreichen.

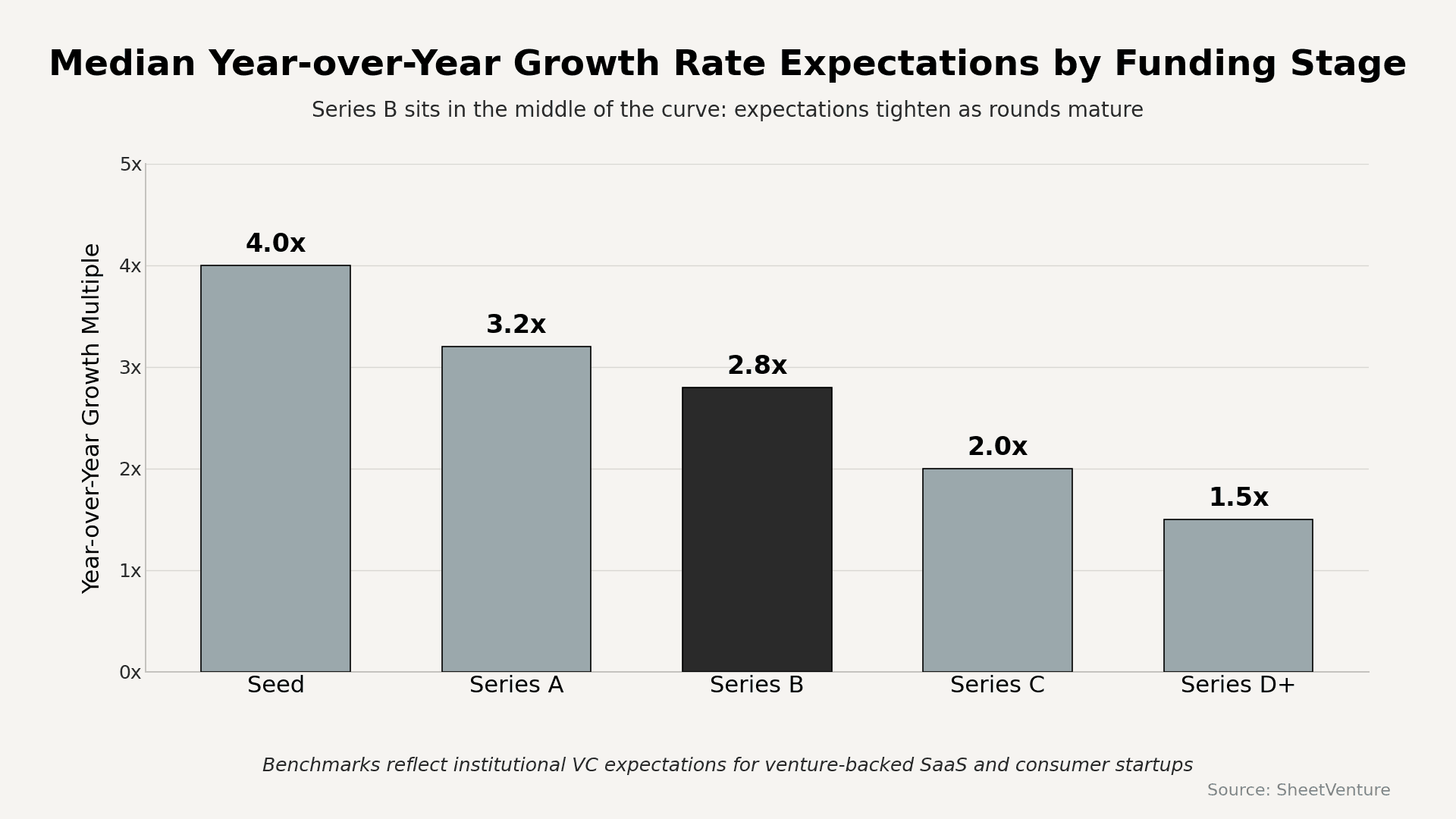

Der Wachstumskontext schlägt absolute Zahlen

Series-B-Investoren benchmarken Wachstum nach Phase und Kategorie:

• Vertical SaaS: 2,5x Wachstum gegenüber dem Vorjahr ist solide, 3,5x ist außergewöhnlich.

• Horizontal SaaS: 3x ist die Baseline; darunter entsteht Skepsis.

• Marktplätze: 4x bis 5x GMV-Wachstum wird erwartet.

• Consumer Subscription: 3x Umsatz plus Retention-Kurven, die halten.

• Developer Tools und Infrastruktur: 3x ARR mit starkem Usage-Expansion.

• Fintech und Insurance: 2,5x ARR mit starkem regulatorischem Moat und soliden Unit Economics.

Ein Startup mit 2x Wachstum und $12M ARR hat eine schwierigere Story als eines mit 3,5x Wachstum und $6M ARR.

Retention trennt bereit von Wunschdenken

NRR ist die Kennzahl, an der mehr sonst starke Series-B-Runden scheitern als an jeder anderen:

• Unter 100%: Red Flag, Kunden schrumpfen oder wandern ab.

• 100% bis 110%: Akzeptabel, aber nicht überzeugend.

• 110% bis 120%: Gesundes Expansionssignal.

• 120% und mehr: Schwelle für Premium-Bewertungen.

• 130% und mehr: Elite-Segment, selten und hoch begehrt.

Auch die Gross Retention zählt. Unter 85% pro Jahr deutet auf Probleme bei der Kundenbindung hin, die Kapital nicht lösen kann.

Unit Economics, die einen größeren Scheck rechtfertigen

Series-B-Kapital finanziert die Skalierungsphase. Investoren brauchen den Beleg, dass Ihr Motor profitabel läuft, während Sie mehr Brennstoff hineingeben:

• LTV-zu-CAC-Verhältnis: mindestens 3:1, bevorzugt 4:1 oder höher.

• Bruttomarge: 70% plus bei SaaS, 50% plus bei Consumer, 30% plus bei Marktplätzen.

• Magic Number: 1,0 oder höher beweist Sales-Effizienz im Maßstab.

• Burn-Multiple: Unter 2x, also weniger als $2 verbrannt für jedes $1 an net new ARR.

Cohort-basierte Unit Economics entscheiden oft über das Ergebnis der Due Diligence.

Marktsignale, die Investoren stillschweigend prüfen

Über die Finanzkennzahlen hinaus testen Series-B-Investoren die Bereitschaft zur Expansion:

• Multi-Product-Add-on oder eine glaubwürdige Product-Roadmap.

• Enterprise-Pipeline wächst, wenn Sie im Mid-Market gestartet sind.

• Internationale Traktion oder ein dokumentiertes Playbook.

• Das Sales-Team erreicht seine Quota mit vorhersehbaren Ramp-Up-Zeiten.

• Win Rates sind stabil oder steigen gegenüber bekannten Wettbewerbern.

Benchmarken Sie Ihre Zahlen vorab gegen finanzierte Vergleichsunternehmen mit einer Private-Market-Intelligence-Plattform, bevor Investoren denselben Vergleich selbst anstellen.

Häufige Lücken, die Series-B-Runden scheitern lassen

Die meisten abgelehnten Series-B-Startups scheitern an einem von vier Punkten:

• Wachstum verlangsamt sich Quartal für Quartal ohne klare Erklärung.

• Retention schwächt sich ab, während der Kundenstamm reift.

• CAC steigt, während die Deal Sizes konstant bleiben.

• Konzentrationsrisiko, bei dem wenige Kunden den Großteil des Umsatzes tragen.

Für einen vollständigen Vorbereitungsrahmen deckt dieses Series-B-Playbook Due-Diligence-Readiness, Positionierung und Prozessdesign ab.

Prüfen Sie Traction-Qualitäts-Indikatoren, um sicherzustellen, dass Ihr Wachstum im Maßstab trägt, und Fortschritts-Benchmarks, um Ihre Finanzierungsrunde korrekt an den Investorenerwartungen auszurichten.

Das Fazit

Series-B-Readiness ist keine einzelne Zahl. Es ist ein Paket aus fünf Kennzahlen, die zusammen belegen, dass Ihr Unternehmen profitabel skaliert: $5M bis $15M ARR, 3x Wachstum, 120% NRR, 70% Bruttomargen und CAC-Payback unter 18 Monaten. Erreichen Sie den Großteil davon, verschiebt sich das Gespräch von „sollen wir investieren“ zu „zu welchen Konditionen“. Verfehlen Sie sie, schließt keine Pitch-Deck-Story die Lücke.

SheetVenture hilft Gründern dabei, ihre Traktion mit aktiven Series-B-Fonds zu benchmarken, damit Ihre Kennzahlen genau die Schwelle erreichen, die jede Firma vor Ihrem Pitch an SheetVenture anlegt.

Letzte Aktualisierung:

Alles, was Sie über Private Markets wissen müssen

Verstehen Sie Ihren Markt in Echtzeit.

Nach Phase, Sektor und exakter geografischer Lage filtern.

Greifen Sie auf 30.000+ verifizierte, täglich aktualisierte aktive Einträge zu