Les investisseurs en capital-risque font appel à des conseillers externes pendant la due diligence lorsque cinq lacunes précises apparaissent. Découvrez ce que signale chaque type de conseiller et comment les fondateurs doivent réagir pour raccourcir le calendrier.

Les VC font intervenir des conseillers externes dans la due diligence lorsque cinq conditions apparaissent : la technologie exige une expertise sectorielle que le partenariat ne possède pas, l’environnement réglementaire crée une responsabilité que le fonds ne peut pas évaluer de manière indépendante, le schéma des références clients produit des signaux incohérents, le paysage concurrentiel nécessite une cartographie par un tiers, et les affirmations techniques de l’équipe fondatrice ne peuvent pas être vérifiées sans validation spécialisée.

Les conseillers externes ne sont pas un signe d’intérêt. Ils sont le signe d’un déficit de connaissance précis que le fonds a jugé utile de combler avant d’engager du capital.

Pourquoi l’intervention de conseillers externes modifie le processus

Lorsqu’un VC fait appel à un conseiller externe, toutes les autres composantes de l’évaluation sont déjà tranchées. L’avis du conseiller devient la dernière question ouverte entre le fonds et une term sheet.

Comprendre combien de temps dure généralement la due diligence VC explique pourquoi l’intervention de conseillers allonge les délais sans modifier la conviction globale, et pourquoi les fondateurs qui interprètent à tort ce délai comme un refroidissement de l’intérêt se désengagent exactement au mauvais moment.

Les 5 conditions qui déclenchent l’intervention de conseillers externes

Complexité technique profonde : Le conseiller confirme que la technologie fait ce que le fondateur affirme avant que le fonds ne mise dessus.

Risque réglementaire et de conformité : Les startups de la santé, de la fintech et de la défense opèrent dans des environnements où une seule mauvaise lecture réglementaire peut rendre le business model illégal.

Références clients incohérentes : Lorsqu’une référence contredit les affirmations de traction, les fonds font intervenir un expert sectoriel pour interroger la base clients de manière indépendante.

Incertitude sur le paysage concurrentiel : Des conseillers disposant de relations actives dans l’industrie révèlent des dynamiques concurrentielles qu’aucune base de données ne capture en temps réel.

Validation de l’équipe technique : Un conseiller technique examine la base de code et l’architecture pour confirmer que l’équipe peut exécuter ce que le pitch décrit.

Ce que chaque type de conseiller indique sur l’état d’avancement du deal

Type de conseiller mobilisé | Ce que cela indique | Ce que le fondateur doit faire |

|---|---|---|

Expert technique sectoriel | Le fonds a de la conviction sur le marché, mais a besoin d’une validation technique | Préparer immédiatement la documentation de la base de code et de l’architecture |

Spécialiste réglementaire ou juridique | Le risque du business model est la dernière question ouverte | Fournir de manière proactive la documentation de conformité avant qu’elle ne soit demandée |

Interviewer des références clients | Les affirmations de traction ont produit des signaux incohérents | Proposer des références supplémentaires au-delà de celles déjà fournies |

Analyste du paysage concurrentiel | Le fonds ne peut pas cartographier le marché en interne | Partager une intelligence concurrentielle propriétaire non disponible publiquement |

Auditeur du modèle financier | Les unit economics nécessitent une vérification indépendante | Passer en revue chaque hypothèse avant que le conseiller n’effectue son analyse indépendante |

Le schéma : Chaque type de conseiller signale une question non résolue spécifique. Les fondateurs qui identifient quel conseiller a été mobilisé et répondent avec les preuves exactes compressent significativement le délai de due diligence restant.

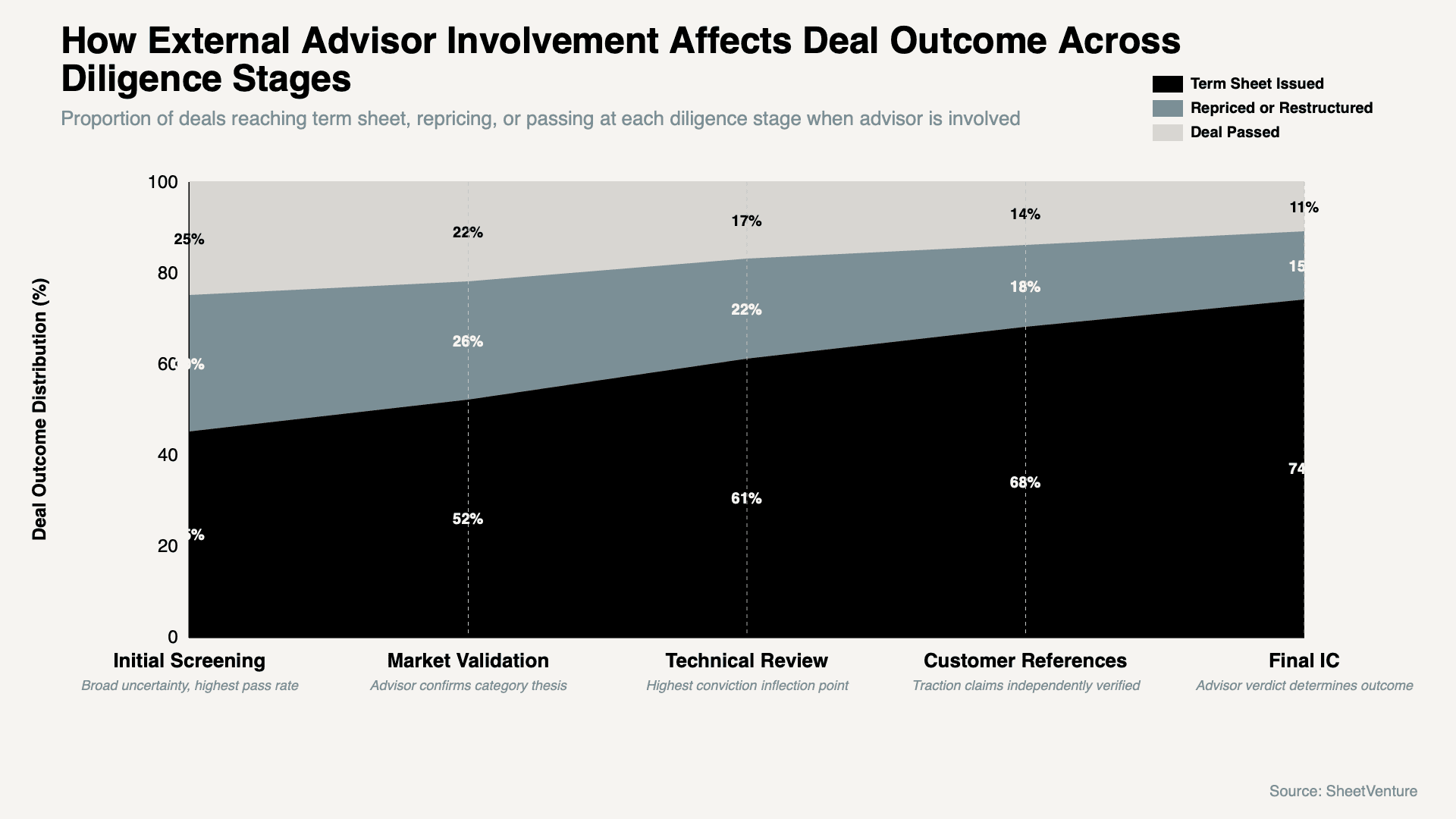

Comment l’intervention de conseillers externes affecte l’issue du deal selon les étapes de due diligence

La probabilité de term sheet passe de 45 % au screening initial à 74 % au comité d’investissement final, confirmant que l’intervention de conseillers rapproche les deals de la conclusion lorsque les fondateurs répondent correctement à chaque demande de validation.

Utilisez l’intelligence investisseur pour analyser quels conseillers sont utilisés par des fonds spécifiques, afin que la documentation soit prête dans le format que ces conseillers préfèrent avant même la demande.

Comment les fondateurs doivent réagir lorsqu’un conseiller est mobilisé

Demander à quelle question précise le conseiller répond afin que la préparation cible exactement le manque identifié

Fournir la documentation avant que le conseiller ne la demande afin que la revue démarre sur une base de transparence

Faciliter l’accès direct du conseiller aux clients et à la base de code plutôt que de faire transiter les échanges par le partner

Le principe : Le conseiller a été mobilisé parce que le fonds veut dire oui, mais ne le peut pas encore. La transparence accélère le processus. La défensive le fait échouer.

Découvrez comment les investisseurs évaluent le risque d’exécution aux stades précoces et comment les conseillers externes transforment le risque d’exécution d’un jugement subjectif en une évaluation documentée.

En synthèse

Les VC mobilisent des conseillers externes en due diligence lorsque la complexité technique, le risque réglementaire, des signaux clients incohérents, une incertitude concurrentielle ou les affirmations de l’équipe technique créent un déficit de connaissance que le partenariat ne peut pas combler en interne. Les fondateurs qui identifient le manque à l’origine de la demande et répondent avec une documentation précise compressent le délai restant.

SheetVenture aide les fondateurs à identifier les fonds qui font régulièrement appel à des conseillers externes afin que la préparation de la due diligence tienne compte des délais allongés et de la documentation spécifique requise par ces conseillers.

Dernière mise à jour :

Tout ce qu’il faut pour comprendre les marchés privés

Comprenez votre marché en temps réel.

Filtrez par stade, secteur et zone géographique précise.

Accédez à plus de 30 000 actifs vérifiés, mis à jour quotidiennement